|

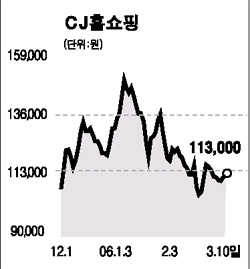

CJ홈쇼핑의 수익성개선에 대한 전망이 엇갈리고 있다. 인터넷 마켓플레이스 진출에 따른 투자비용, 마케팅 비용 등으로 올해 수익성개선 모멘텀이 둔화될 것이란 분석과 이에 반해 유무형상품의 판매호조 및 자회사 SO(종합유선방송사업자)의 실적개선으로 수익성이 호전될 것이란 전망이 맞서고 있다. 10일 CJ홈쇼핑 주가는 전날보다 0.89% 상승한 11만3,000원으로 마감, 2일째 상승세를 이어갔다. CJ홈쇼핑은 최근 올해 매출총이익은 지난해대비 14.2% 증가한 5,024억원, 영업이익은 전년비 9.1%증가한 850억원에 달할 것이라고 예측했다. 이에비해 자회사 마켓플레이스업체인 엠플온라인의 대규모의 적자와 SO자회사의 지분율 감소 등으로 경상이익은 전년비 7.1%감소한 880억원에 머물 것으로 예상했다. 차재헌 동부증권 연구원은 “신규사업 진출에 따른 수익성 악화의 영향을 피하기는 어려울 것”이라며 “하지만 상품판매 호조세가 이어지고 있고 중국 홈쇼핑사업도 흑자전환이 예상돼 수익성은 완만하게 개선될 것”이라고 말했다. 동부증권은 투자의견 ‘매수’에 목표주가 13만4,000원을 유지했다. 푸르덴셜투자증권도 소비회복에 힘입어 올해 매출총이익률은 CJ홈쇼핑의 계획보다 다소 높은 33.3%에 달하고 경상이익도 예상치를 웃도는 901억원으로 전망했다. 푸르덴셜증권은 투자의견 ‘매수’를 유지하는 대신 목표주가를 13만8,000원으로 소폭 하향 조정했다. 이에 반해 한화증권은 자회사 엠플온라인의 올해 손실이 130억원에 달하고 마케팅비용 증가로 수익성 개선이 제한적일 것으로 전망하면서 투자의견 ‘시장수익률’을 유지했다. 한화증권은 “SO자산가치는 상당부분 주가에 이미 반영됐으며 고마진의 보험상품 판매증가세 둔화, 인터넷 마켓플레이스 사업추진에 따른 마케팅비용 증가로 수익성이 둔화될 것”이라고 분석했다.