|

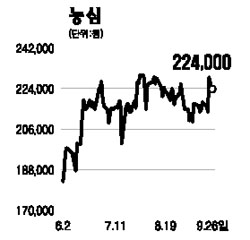

농심은 지난 3년간 웰빙트렌드에 휩쓸려 라면 판매량이 감소하는 부진한 실적을 기록하였다. 또 최근 지난 2ㆍ4분기에는 원재료가격 상승으로 수익성이 악화됐다. 그러나 농심은 2008년 하반기부터 실적 부진을 탈피해 4년만에 부활, 경기방어주와 턴어라운드 주로서의 면모가 부각될 전망이다. 감소하던 라면 판매량이 지난 2007년 4ㆍ4분기를 기점으로 회복되면서 3분기 연속 성장세가 나타나고 있고 경기 침체가 예상되는 2009년에는 라면 판매량 증가 추세가 확대될 것으로 보이기 때문이다. 특히 경기 침체 시 소비부담으로 가계소비지출은 감소해 식사 대용으로 상대적으로 저렴한 라면이 수혜를 받을 것으로 전망된다. 라면은 농심의 매출과 이익기여도에서 차지하는 비중이 각각 73.1%, 77.6%로 그 비중이 절대적이어서 라면 가격 인상이 이익 확대 효과로 바로 나타난다. 2ㆍ4분기 이후 원가에 가장 큰 부담을 주었던 국제 소맥가격이 하락함에 따라 CJ제일제당 및 대한제분 등 소재업체들이 내수 가격을 인하하면서 8월부터는 8~10% 인하된 소맥이 투입되어 연간 170억원 가량의 원가인하 효과가 발생할 것으로 예상된다. 팜유, 전분가격 또한 하락 안정세를 보이면서 하반기에는 이들 구입대금이 감소해 추가적인 원가개선 효과도 기대된다. 중국과 미국의 해외 법인의 경우 2009년 흑자전환이 예상되어 향후 지분법평가이익이 발생할 전망이다. 2009년 1월 농심의 회장으로 영입된 삼성 SDI출신의 혁신 전도사 손욱 회장은 농심의 체질을 개선시킬 것으로 기대된다. 이는 농심의 CEO 프리미엄 요소이다. 농심의 해외 진출과 전문 경영인 영입은 현재 농심의 기업가치에 반영되지 않은 부문으로 이로 인한 가시적인 성과가 실적으로 투영될 경우 농심 주가는 재평가 받을 것으로 예상된다. /유진 굿모닝신한증권 기업분석부 책임연구원