|

|

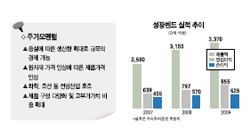

성광벤드는 플랜트 산업 등 전방산업의 호황으로 지난 2ㆍ4분기 예상치를 뛰어넘는 실적을 기록했다. 성광벤드의 지난 분기 매출액 및 영업이익은 각각 660억원, 187억원으로 영업이익률이 무려 28.4%에 달했다. 또 이는 지난해 같은기간에 비해 43.4%, 189.2% 늘어난 수치다. 성광벤드 관계자는 “지난 9월말 현재 매출액은 당초 예상치의 70% 수준에 근접했다”며 “영업이익과 순이익은 예상치를 웃돌 전망”이라고 말했다. 성광벤드는 당초 매출액 2,500억원에 영업이익 526억원, 순이익 361억원을 예상했는데 최근 추세로는 영업이익 600억원, 순이익 400억원을 무난하게 달성할 것이란 설명이다. 전문가들은 성광벤드의 실적이 크게 늘어난 이유로 ▦1분기 스테인레스 가격인상에 따른 판가인상 ▦중동 특수로 인한 고부가가치 제품 판매 확대 ▦외형 성장에 따른 고정비 절감효과 등을 꼽았다. 하석원 우리투자증권 애널리스트는 “전방산업의 호황으로 외형성장이 지속될 것으로 전망된다”며 “또 생산능력 확대 및 원가절감을 통해 수익성도 높은 수준을 이어갈 것”으로 내다봤다. 우리투자증권은 중동의 플랜트 건설 프로젝트가 고유가 특수로 오는 2010년까지 연평균 5.1%씩 성장할 것으로 예상했다. 또 국내 정유사의 고도화 설비관련 대규모 투자도 예상돼 성광벤드가 수혜주로 꼽혔다. 성광벤드의 생산 능력은 지속적으로 늘었다. 지난 2006년 9월 제2공장의 신규 증설이 완료되면서 생산능력은 2005년 6만톤, 2006년 8만톤, 2008년 10만톤으로 지속적으로 증가할 전망이다. 이처럼 외형이 점점 커지면서 규모의 경제 효과가 나타나고 있다. 매출 원가율은 지난 2004년 81.2%에서 2006년엔 76.2%로 낮아졌고 매출액 대비 판관비 비중 역시 2004년 11.6%에서 2006년 8.1%로 줄었다. 성광벤드의 영업이익률도 지난 2005년 이후 지속적으로 좋아지고 있다. 2005년엔 10.1%, 2006년 15.7% 수준이었으나 2007년 1ㆍ4분기에 22.9%, 2ㆍ4분기 28.4%로 급격하게 높아졌다. 성광벤드의 실적은 올 하반기에도 양호할 전망이다. 원자재 가격의 단가 인하 가능성이 존재하긴 하지만 공장의 추가 증설, 고부가 제품의 비중 증가 등으로 수익 규모가 큰 폭으로 줄진 않을 것으로 전망되기 때문이다. 박은경 삼성증권 애널리스트는 “보수적인 관점에서 3분기 스테인레스강의 가격이 2분기 대비 15% 하락한 뒤 이 가격대로 2008년까지 안정될 것으로 보인다”며 “이에 따라 3분기 영업이익률은 19%대가 예상되지만 4분기에는 규모의 경제로 인한 수익성 회복으로 20% 수준의 영업이익률로 회복될 것”으로 내다봤다. 또 “스테인레스강 가격이 예상보다 높은 수준에서 안정되면 실적은 더 좋아질 것”이라고 덧붙였다. ■ 애널리스트가 본 이 회사 - 권기형 브릿지증권 애널리스트 성광벤드는 화학, 발전설비 및 선박 등에 사용되는 관이음쇠(Fitting류) 전문생산업체로 이 부문에서 국내 시장점유율 1위, 세계 3위권을 기록하고 있다. 성광벤드의 매출액은 지난 2003년 821억원에서 2006년 1,819억원으로 3년간 연평균 30% 이상의 성장세를 보이고 있으며 영업이익 규모도 2003년 51억원 수준에서 2006년 285억원 수준으로 급격히 증가하고 있다. 이러한 실적 호조세는 2007년에도 이어져 2ㆍ4분기의 경우 매출 660억원(전년동기대비 44.3% 증가)에 영업이익 188억원(189.2% 증가)의 실적을 기록해 분기 영업이익률이 28.4%에 이르렀다. 실적 호조의 주 원인은 화학, 발전 등의 플랜트와 선박 등 주요 수요산업이 모두 호조를 보이고 있기 때문이다. 또 내부적으로는 ▦지속적 신증설과 외형확대에 따른 규모의 경제실현 ▦제품구성(Product Mix) 개선으로 고부가가치인 스테인레스강 제품 비중 확대 ▦타이트한 수급을 바탕으로 원재료가격 상승분의 순조로운 제품단가 전가 등이 이루어지고 있기 때문이다. 성광벤드는 올해 매출액 2,573억원(41.3%), 영업이익 620억원(116.7%) 등 큰 폭의 성장세를 보일 전망이다. 4ㆍ4분기에 원자재 가격의 동향을 고려한 제품 단가인하 가능성으로 하반기 영업이익률은 2ㆍ4분기보다 다소 하락할 수도 있으나 타이트한 수급을 바탕으로 한 공급자 우위의 가격구조가 지속되고 있어 단가인하 시에도 영업이익률 하락 정도는 크지 않을 전망이다. 3ㆍ4분기에도 고수익 구조가 지속되는 것으로 판단되며 4ㆍ4분기에는 추가 증설 공장의 가동에 따른 생산효율 향상 및 고부가 제품 비중 확대 등이 전망된다. 성광벤드는 중장기 성장 여력이 높아보이고 실적 개선 추세도 이어질 것으로 보인다.