무역수요 커져 실적개선… 교보생명 지분가치도 부각

대우인터내셔널의 주가가 지나치게 저평가된 만큼 상승 가능성이 높다는 분석이 나왔다.

김승원 한양증권 연구원은 7일 대우인터내셔널에 대해 "올해 순수 무역부문의 예상 주가수익비율(PER)이 4배 미만인데 다른 경쟁 업체들은 평균 6~7배에 거래되고 있다"며 "해외 최대 네트워크 조직을 보유해 매년 10조원 이상의 매출을 달성하고 있는 국내 1위의 종합상사라는 점을 고려할 때 주가가 과도하게 저평가돼 있다"고 주장했다.

한양증권은 대우인터내셔널에 대해 투자의견 '매수'와 목표주가 4만3,200원을 제시했다.

김 연구원은 대우인터내셔널이 세계경제의 본격적인 회복에 힘입어 무역 수요 확대와 실적개선 추세를 이어갈 것으로 전망했다. 특히 이 회사 교역량의 50% 이상을 차지하는 중국ㆍ인도 등 신흥시장 국가의 올해 경제성장률이 4.8%로 전년 대비 3%포인트 높아질 것으로 추정되는 만큼 교역량 확대에 따른 매출 신장세가 나타날 것으로 분석됐다.

한편 생명보험사 상장에 따라 대우인터내셔널이 보유한 교보생명 지분의 가치가 부각되고 미얀마 가스전 투자계획이 확정되면서 불확실성이 해소된 점도 주가에 긍정적으로 작용할 것으로 예상됐다.

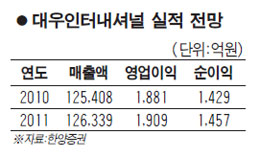

한양증권은 올해 대우인터내셔널의 매출액과 영업이익이 각각 전년 대비 12.4%, 9.8% 증가한 12조5,408억원, 1,881억원을 기록할 것으로 추정했다.