|

국내 대형 해운사들의 신용등급에 비상 경고등이 켜졌다. 최근 STX팬오션 사태로 자금시장 접근성도 크게 위축된 가운데 차입금 만기를 앞둔 해운사들의 유동성 위기가 심화될 수 있다는 우려도 나온다.

한국신용평가는 13일 한진해운(A-)과 현대상선(A-), SK해운(A)의 회사채 신용등급 전망을 '안정적(Stable)'에서 '부정적(Negative)'으로 변경했다고 밝혔다. 나이스신용평가도 SK해운(A)의 신용등급 전망을 '안정적'에서 '부정적'으로 하향조정했다.

한국신용평가는 "시황 침체가 장기화되면서 해운업체들의 수익 창출력이 약화되고 재무적 부담이 더해지고 있다"고 분석했다. 이어 "올해 들어 벌크선ㆍ유조선ㆍ컨테이너선 등 전 선종의 운임이 부진한 흐름을 보이는 등 영업실적 개선이 불확실하다"며 "자금조달 여건도 개선되지 못하고 있다"고 평가했다.

해운사들의 신용등급 전망에 대한 눈높이가 잇따라 낮아지면서 연쇄적인 신용등급 강등으로 이어질 수 있다는 우려도 높아지고 있다. 실제로 한신평은 지난 2월 현대상선의 신용등급을 기존 'A(부정적)'에서 'A-(안정적)'으로 강등한 바 있다.

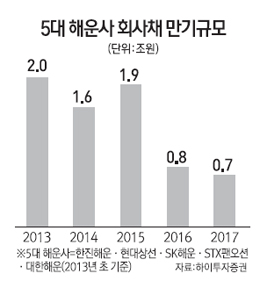

신용도 하락에 대한 시장의 우려가 높아지며 해운사들의 고민도 깊어지고 있다. 금융투자업계에 따르면 3월 말 기준으로 앞으로 1년 내 만기가 돌아오는 주요 해운사의 회사채 규모만 2조원에 육박한다.

해운사들의 부채비율도 크게 높아졌다. 한진해운의 경우 지난 2011년 말 389.7%였던 부채비율이 3월 말 현재 696.3%로 두 배 가까이 급증했다. SK해운(554.7%→766.9%)과 현대상선(396%→898.2%)도 부채비율이 크게 늘었다.

해운사들이 컨테이너선 대형화, 선종 다각화 등을 이유로 금융위기 이후에도 공격적으로 선박 발주를 늘린 반면 실적은 부진했던 것이 차입금이 크게 늘어난 배경으로 꼽힌다. 특히 해운사들은 기대와 달리 지난 2011년과 2012년 선박 공급과잉이 심각해지며 대규모 적자를 입고 유동성 위기에 처했다.

상황이 이렇지만 해운사에 재투자하려는 기관투자가를 찾기는 어려운 실정이다. 최근 STX팬오션이 끝내 기업회생절차(법정관리)를 신청하자 기관투자가들의 해운사에 대한 투자심리가 급격히 얼어붙었다. 그렇지 않아도 지난해 하반기 웅진홀딩스의 법정관리 신청 이후 우량 회사채에만 자금이 몰리는 등 회사채 시장의 양극화가 심해진 상황에서 STX팬오션 사태로 해운사들의 회사채 발행 여건이 크게 악화된 것이다.

게다가 신용도 하락으로 가뜩이나 어려운 자금조달의 길이 막혀버려 유동성 위기감은 고조되고 있다.

신지윤 KTB투자증권 연구원은 "해운사들이 지난해 말부터 일반 회사채 롤오버(채권만기연장)에 차질이 생겨 자산유동화 등으로 대응하고 있다"며 "올 하반기와 내년의 영업현금흐름이 큰 폭으로 개선되지 않으면 유동성 위기는 이어질 수밖에 없다"고 우려를 표했다.

송민준 한국신용평가 수석연구원은 "해운업계의 불투명한 시장 전망을 감안할 때 당분간 영업을 통해 재무구조를 개선하기가 쉽지 않을 것으로 예상된다"며 "해운사들이 자본 확충 등 재무구조 개선을 위한 방안들이 적절히 수행돼 위축된 재무여력이 회복되고 유동성이 적절히 관리되는지에 대해 계속 모니터링할 것"이라고 말했다.