'모바일 인터넷' 활성화 수혜 가능성<br>대대적 서비스 개편 효과 검색쿼리등 점유율 상승<br>실적개선 기대 주가 껑충

| | SK컴즈는 지난해 9월30일부터 포털사이트 '네이트'를 통해 사용자의 검색의도를 파악해 소주제별로 나열해 보여주는 검색서비스인 '시맨틱검색' 을 시작했다. 신규서비 스가 시작된 후 SK컴즈의 시장 점유율이 상승추세를 기록 중이다. |

|

| | 김동희 연구원 |

|

네이트, 싸이월드로 널리 알려진 SK커뮤니케이션즈(이하 SK컴즈)의 주가가 최근 들어 가파르게 상승하고 있다.

SK컴즈의 주가는 지난 10월초부터 현재(지난해 12월29일)까지 무려 75.53% 급등했다. 같은 기간 코스닥지수가 505.94포인트에서 505.61포인트로 소폭 하락한 것과 비교하면 놀라운 상승률이다.

올해부터 실적이 좋아질 것이라는 기대감과 함께 스마트폰의 대중화로 '모바일 인터넷'이 확산되면 SK컴즈도 수혜가 가능할 것이라는 평가 때문으로 분석된다.

◇대대적인 서비스 개편 효과 커=SK컴즈는 지난 9월30일 ▦네이트와 싸이월드의 메인 페이지 통합 ▦'시맨틱 검색 서비스(사용자가 입력하는 키워드에 따라 정보를 카테고리 별로 분류해 제공하는 검색서비스)' 실시 ▦'앱스토어(애완동물 키우기, 고스톱 등 게임과 놀이활등 콘텐츠를 제공해주는 서비스)' 추가 등 대대적인 서비스 개편을 실시했다.

SK컴즈가 네이트와 싸이월드의 메인 페이지를 통합하면서 1,700만 명에 이르는 중복 이용자의 편의성이 높아졌다.

누리꾼들은 네이트 검색, 뉴스, 메일 등 포털 서비스와 싸이월드 미니홈피, 블로그, 클럽 등 SNS(Social Network Service)를 한 페이지에서 이용할 수 있게 됐다. 또 시맨틱검색 서비스로 인해 누리꾼들은 키워드 매칭 검색방식으로 찾기 어려웠던 연관 정보도 손쉽게 찾을 수 있게 됐다.

SK컴즈의 대대적인 서비스 개편으로 인해 검색쿼리와 검색페이지뷰 점유율도 동반 상승 중이다. 토러스투자증권에 따르면 검색쿼리 점유율은 ▦9월 5.3% ▦10월 5.7% ▦11월 6.4%등으로 상승했고 검색페이지뷰 점유율도 9월 4.8%에서 11월에는 5.8%로 확대됐다.

김동희 토러스투자증권 연구원은 "시맨틱검색과 앱스토어 등 신규 서비스 오픈에 따른 반응이 긍정적"이라며 "SK컴즈만의 특화된 서비스 제공에 따른 트래픽 증가와 검색 경쟁력 강화가 기대된다"고 전망했다.

◇모바일 인터넷 활성화도 기회요인= 스마트폰 보급 확대에 힘입어 모바일 인터넷이 활성화 되면 SK컴즈의 수혜가 가능하다는 평가도 이어지고 있다.

특히 SK컴즈의 주력 사업인 싸이월드의 사업성이 부각되고 있다. 이승응 유진투자증권 연구원은 "일본의 최대 SNS사이트인 'Mixi'의 경우 모바일 트래픽 비중이 2007년6월 45%에서 2009년6월 73%로 급증했다"며 "SK컴즈는 모바일 플랫폼에 서비스를 제공해 정체 상태에 있는 싸이월드의 활동성을 다시 강화해야 한다"고 조언했다.

SK텔레콤과의 협력을 통해 '싸이월드폰'이 이 달에 출시되면 SK컴즈의 경쟁력 강화로 이어질 수 있다는 평가도 있다. 김동희 연구원은 "SK컴즈와 SK텔레콤의 유무선 협력 사업은 '싸이월드폰'의 출시로 본격화 될 전망"이라며 "무선 인터넷 트래픽 증가는 유선 인터넷시장의 경쟁력 강화로 연결될 수 있다"고 밝혔다.

SKT와 협력 3월께 '싸이월드폰' 출시등 긍정적

[애널리스트가 본 이회사] 김동희 토러스투자증권 연구원

SK컴즈는 2002년 11월 설립된 후 2003년 8월에는 싸이월드, 2007년 11월에는 엠파스와의 합병 등을 통해 성장해 온 국내 대표 인터넷 기업이다.

주요 사업 부문은 싸이월드와 네이트다. 싸이월드는 2,300만명의 회원수를 확보한 국내 최대의 SNS(Social Network Service) 사이트이고 네이트는 지난 2월 네이트닷컴과 엠파스가 통합된 국내 3위의 인터넷 포탈이다.

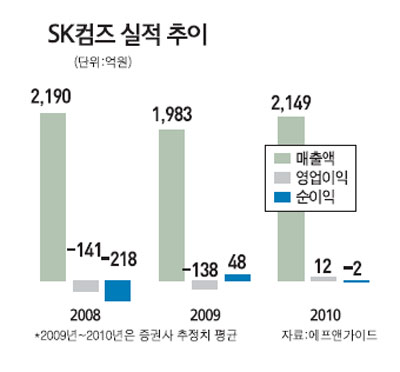

SK컴즈의 2009년 예상 매출액과 영업손실은 각각 1,973억원, 144억원으로 추정되며 사업부문별 매출 비중은 커뮤니티 43%, 디스플레이광고 28%, 검색광고 12%, 커머스 4%, 기타 10.3% 순이다.

SK컴즈에 대한 투자포인트는 다음과 같다. 첫째, '시맨틱 검색', '앱스토어' 등 신규 서비스의 오픈에 따른 트래픽 증가가 긍정적이다.

SK컴즈의 검색쿼리 점유율은 9월 5.3%, 10월 5.7%, 11월 6.4% 등으로 가파르게 상승한 것으로 나타났다. 둘째, SK컴즈는 내년 3월경 SK텔레콤과 협력해 '싸이월드'의 모바일 최적화 서비스를 위한 전용 단말기를 출시할 예정이다.

SK컴즈와 SK텔레콤의 유·무선 인터넷 협력 사업은 '싸이월드폰' 출시로 본격화될 전망이다. 이용자층 확대를 통한 무선 인터넷 트래픽 증가는 유선 인터넷시장의 경쟁력 강화로 연결될 전망이다.

셋째, 2010년 매출액은 온라인광고 시장의 회복세와 시장지배력 확대에 힘입어 올해 대비 9.0% 증가한 2,150억원, 영업이익은 올해 대비 흑자 전환한 15억원으로 추정된다.

최근의 검색 점유율 상승과 SKT와의 모바일 인터넷 사업 협력 가시화에 대한 기대감으로 인해 중장기적인 긍정적인 관점을 유지한다.

다만, 현재 시점에서는 단기 주가 급등에 따른 부담감과 검색 트래픽의 증가가 실적으로 연결되는 데에는 다소 시일이 소요된다는 점을 고려할 때 2010년 1ㆍ4분기 실적을 확인한 이후에 투자하는 전략이 바람직하다고 판단된다.

|