|

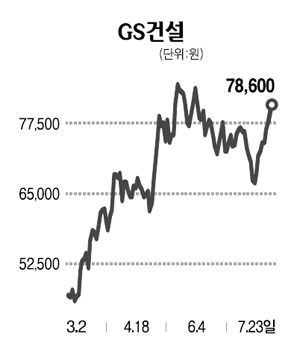

GS건설은 관계사 공사와 주택 사업 확대로 지난 2000년대 들어 가장 빠르게 성장한 건설업체다. 미분양 주택은 상당 부분이 일산ㆍ성복 등 수도권에 위치해 있고 미분양 감축을 위한 적극적인 노력으로 현재 5,700세대로 줄었다. 올해 말까지 미분양 주택은 4,000~5,000세대 이내, 프로젝트파이낸싱(PF) 잔액은 3조2,000억원 수준으로 축소할 계획이다. 또 지난해 말 주택 관련 손실 약 2,000억원을 선제적으로 반영한데다 올해는 사업계획에 따라 1,300억원을 분기별 손실로 반영하고 있어 향후 손실 가능성에 대한 리스크도 상대적으로 적은 편이다. 하반기에는 해외 수주가 본격적으로 회복될 것으로 전망된다. 지난해 하반기 원자재 가격상승 및 자금조달 어려움으로 발주를 중단했던 중동 지역 국영 업체들이 최근 발주를 다시 재개하고 있다. GS건설은 하반기에 아랍에미리트연합(UAE), 이란, 카타르, 오만 등지에서 가스ㆍ정유 등에 대한 프로젝트 입찰에 참여하고 있거나 참여할 계획으로 올해 연간 해외수주는 40억달러가 넘을 것으로 전망된다. 지난해 말 어려운 시장환경을 감안해 매출액 6조9,000억원, 영업이익 5,000억원 이라는 2009년 사업계획을 발표했지만 상반기 이미 55% 수준을 달성했다. 하반기 기성이 상반기보다 더 큰 건설업 특성상 사업계획 초과 달성이 예상된다. 또 하반기 해외 수주를 중심으로 수주가 본격적으로 증가할 것으로 전망된다. 투자의견 매수와 목표주가 10만원을 유지한다.