■ 파생상품 리스크 관리 강화<br>작년 거래규모 6경 넘는데다 매년 급팽창<br>장외시장 비중 97%로 위험 갈수록 커져<br>감독규정 강화·감독 인력 대폭 강화할 듯

미국 서브프라임 모기지(비우량 주택담보대출) 사태는 파생 금융상품의 리스크를 단적으로 보여준다. 위험 분산을 위해 개발된 파생 금융상품이 투기목적으로 사용되면서 미국은 물론 전세계 금융시장을 혼란에 빠뜨리고 있다.

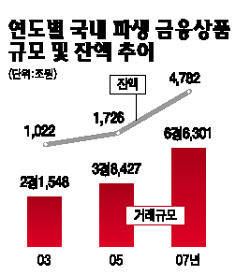

한국 역시 파생 금융상품에서 더 이상 안전지대는 아니라는 게 전문가들의 설명이다. 거래 규모가 지난 2003년 2경1,548조원에서 2007년 6경6,301조원으로 207% 늘었고 잔액도 이 기간 1,022조원에서 4,782조원으로 367% 증가했다. 한국금융연구원의 한 관계자는 “규모는 선진국에 비해 뒤지지만 증가 속도가 매우 빠르다”고 지적했다. 특히 상대적으로 감독을 덜 받는 장외 파생상품 시장이 급팽창하고 있다는 점도 우려를 키우고 있다.

◇시장규모 빠른 속도로 커져=국내 파생 금융상품은 거의 대다수가 백투백(Back to Back) 형태를 취하고 있다. 백투백이란 골드만삭스 등 외국 투자은행이 개발한 파생 금융상품을 국내 금융기관이 그대로 들여와 파는 형태를 말한다. 국내에서 자체 개발한 순수 국산품은 극히 드물다.

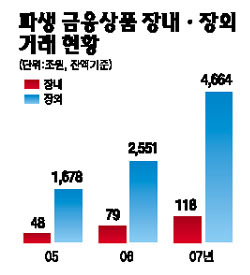

이런 가운데 금융기관끼리 거래하는 장외시장이 크게 성장하고 있다. 금융감독 당국 자료에 의하면 잔액 기준으로 장외에서 거래되는 파생 금융상품이 2005년 1,678조원에서 2007년 4,664조원으로 177% 늘었다. 또 전체 거래에서 장외시장 비중이 97%가량을 보이고 있다.

장외 파생 금융상품의 경우 잘못 운용할 경우 막대한 손실을 가져 오고 때로는 금융기관 전체가 파산하게 되는 결과를 초래한다. 실제 최근 문제가 되는 파생 금융상품의 경우 장외 상품이다. 아울러 거래비중이 3% 수준으로 미미한 장내 거래 역시 단타 거래가 많은 실정이다. 감독당국의 한 관계자는 “장내 파생상품 거래가 투기성격이 점점 강해지고 있다”고 지적했다.

◇리스크 관리 강화, 반발 넘을까=현재 장내 파생 금융상품은 선물거래법이라는 단일 법률에 의해 통제받고 있다. 이에 비해 장외 파생상품 감독은 은행법ㆍ증권법 등 개별 법에 규정받고 있다. 이렇다 보니 장외 파생 금융상품의 경우 파생상품 특성을 제대로 고려하지 않은 감독이 이뤄질 여지가 적지 않다.

금융당국의 파생 금융상품 리스크 대책 역시 장외 상품에 집중적으로 맞춰질 여지가 높다. 우선 금융당국은 파생 금융상품 시장을 제대로 감시하기 위해 조직과 인력을 전면 재정비한다는 계획이다.

아울러 별도로 리스크 측정 가이드 라인을 만들고 감독 규정도 강화하는 것을 적극 고려 중이다. 파생 금융상품에 대해서는 규제를 푸는 한편 건전성 기준은 규정을 바꿔 더욱 강화하는 것을 적극 검토하고 있다. 이외에도 구체적으로 밝힐 수 없지만 여러 방안을 고려하고 있다는 게 금융위의 설명이다. 하지만 파생 금융상품 리스크 강화에 대해 투자은행 등을 중심으로 반발도 적지 않을 것으로 보인다.