한라건설·두산산업개발·쌍용건설 유망<br>'유가하락·원화강세' 항공株도 러브콜<br>

이번 주에도 특별한 주도주 없는 종목별 장세가 이어질 것으로 전망되는 가운데 개별 호재를 보유한 중소형 종목을 중심으로 추천이 이어졌다.

증권사들은 중장기적인 실적호전 가능성이 있는 종목이나 낙폭 과대, 대규모 수주 등 개별 재료를 갖고 있는 종목, M&A와 배당 관련주 등을 중점적으로 추천했다. 중소형 건설주와 중형 통신주 등 대형주보다는 중소형주에 증권사들의 관심이 몰렸고, 유가하락 및 원화 강세 수혜주인 항공주도 증권사들의 러브콜을 받았다.

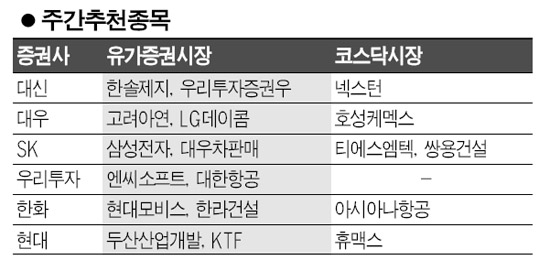

한화증권은 한라건설에 대해 설립 이후 최대 규모인 1,289억원 규모의 장흥-광양간 고속국도 6공구 건설공사를 수주, 앞으로 매출 1조원대의 준 대형사 진입을 위한 토대를 마련했다고 평가했다. 주택 분양률은 97%로 업계 최고 수준이며 연말과 내년 초 대규모 주택사업의 잔금이 유입될 예정이어서 유동성도 호전될 것으로 내다봤다.

현대증권은 두산산업개발이 연간 수주액 3조원을 초과할 것으로 예상, 장기 성장성을 확보했다고 분석했다. 주택분양시장 침체에도 불구하고 평균 분양률이 91%에 달했고 최근 회사채 신용등급이 BBB로 상향된 것도 호재로 작용할 것이라는 전망이다.

SK증권은 코스닥 상장사인 쌍용건설에 대해 “4조원에 달하는 수주잔량을 보유하고 있는데다 자산관리공사의 매각 방침에 따라 앞으로 M&A 가능성이 부각될 것으로 보여 주가에는 긍정적으로 작용할 것”이라고 밝혔다.

현대모비스는 한화증권의 추천 목록에 포함됐다. 한화증권은 “현대차 주가 하락에 따라 최근 2개월 간 11% 가량 주가가 빠졌지만 현대차 의존비율이 50% 이하인 만큼 낙폭이 과도하다”며 “현대차와 주가 차별화가 진행될 것”이라고 평가했다

SK증권은 대우차판매를 유망종목으로 제시했다. 차 판매법인 분할에 따른 구조조정으로 3ㆍ4분기 수익성은 부진했지만 4ㆍ4분기부터 실적이 나아질 것으로 예상되는데다 인천 송도부지 개발에 따른 수익성 개선도 호재로 작용할 것으로 내다봤다.

대우증권은 고려아연이 국제 아연 가격의 고공 행진에 따라 주가 랠리가 이어질 것으로 전망했다. 이는 국제 아연 수급 불균형이 2008년 이후에나 해소될 것으로 보여 아연가격 상승세가 당분간 지속될 것으로 전망되기 때문이다. 대우증권은 고려아연의 4ㆍ4분기 영업이익이 936억원으로 분기별 사상 최대가 될 것으로 예상했다.

한솔제지는 내년 이후 제지업종의 회복세가 예상되는데다 잠재적 부실 제거에 따른 투명성 제고를 이유로 대신증권의 러브콜을 받았다.

통신서비스 업체 중에서는 KTF와 LG데이콤이 현대증권과 대우증권의 추천을 각각 얻었다. KTF는 시장 안정화로 4분기 실적개선이 예상되는데다, KT와 결합서비스를 출시할 예정이어서 주가 모멘텀이 강화되고 있다는 분석이다. LG데이콤은 LG파워콤과의 네트워크 시너지가 초고속 인터넷 부문은 물론 인터넷TV(IPTV), 인터넷전화, 기업시장 등으로 확대되고 있어 긍정적인 평가를 받고 있다.

이밖에 우리투자증권과 한화증권은 유가 하락세와 원화절상으로 수익성 개선이 엿보이는 대한항공과 아시아나항공을 각각 추천했다. 또 높은 배당성향 등이 부각된 우리투자증권 우선주, 롤플레잉게임(MMORPG) 업체인 엔씨소프트 등도 유가증권시장 추천 종목에 포함됐다.

코스닥시장에서는 넥스턴, 호성케멕스, 티에스엠텍 등 실적 호조 가능성이 부각되고 있는 중소형주들이 잇달아 증권사들의 추천 종목에 이름을 올렸다.