'금융공학 상품'도 투자심리는 공식화 할수없어<br>급변동 장세 대응 미흡…헤지펀드 줄도산 불러<br>지구촌 단일시장화·금융산업 팽창엔 크게 기여

[글로벌 포커스] 글로벌 금융위기 '수학의 오류' 때문

'금융공학 상품'도 투자심리는 공식화 할수없어급변동 장세 대응 미흡…헤지펀드 줄도산 불러지구촌 단일시장화·금융산업 팽창엔 크게 기여

김승연기자 bloom@sed.co.kr

수학의 오류인가, 수학자의 실패인가. 서브프라임 모기지(비우량주택담보대출), 크레디트 디폴트 스와프(CDS) 사태, 레버리지 론, 퀀트 펀드…. 지난해 이후 올해까지 국제금융시장을 뒤흔든 이슈들이다.

전문가가 아니면 문제가 터지기 전에는 들어보지도 못했던 이런 금융지식은 모두 수학자들이 만든 것이다.

하지만 최근의 글로벌 금융시장의 극심한 동요는 수학자들이 만든 첨단 금융상품에서 대오류가 발생했기 때문이라는 지적이 나오고 있다. 곧 글로벌 신용위기는 금융공학(financial engineering)의 위기인 것이다.

국제금융시장의 심장이라는 뉴욕 월가에서도 금융불안이 장기화하면서 컴퓨터에 입력된 투자 공식에 의존하던 투자자들이 최근에 차라리 컴퓨터를 끄고, 감각에 의존하던 재래식 투자로 돌아서고 있는 실정이다.

금융시장에 도입된 수학이 오류를 범한 가장 큰 이유는 각종 모델이 변동성이 강한 장세에 적응하지 못하도록 짜여져 있다는 점이다.

지난 여름 글로벌 증시가 급등락을 반복하자, 계량적 모델을 사용하던 헤지펀드(quant fund)가 줄도산의 길을 걷고 있다.

그들은 기계적 매매만 가능한 컴퓨터 시스템을 활용했다. 글로벌 증시가 출렁거리기 시작하면 대부분 투자자들이 유동성 확보가 용이한 우량주를 먼저 매도하는데, 퀀트펀드의 컴퓨터 모델은 이 시기를 우량주 저평가 타이밍으로 보고 대량매수에 들어갔다.

그 결과 뉴욕 월가의 내로라는 골드만삭스와 씨티그룹이 운용하던 퀀트펀드들이 줄줄이 파산 위기에 직면해 모기업이 수십억 달러의 생돈을 넣어야 했다.

최근의 글로벌 금융위기는 고도의 수학이라도 사람의 마음(투자심리)을 읽어내 공식화할수 없다는 사실을 확인했다.

금융공학은 수학을 금융시장에 적용한 최신 학문이다. 수학자들은 금리, 주가, 채권 수익률, 환율 등 금융시장에서 매일매일 쏟아지는 각종 지표의 경향을 일반화하고, 이를 공식으로 만든다.

투자은행과 펀드들은 수학자들이 만들어준 공식을 만능 기계인양 활용하며 투자자들을 모았다. 주식시장이 꺾여도 수익이 나도록 만든 공식 덕분에 퀀트 펀드와 같은 헤지펀드들은 지난 수년간 엄청난 돈을 긁어모았다.

그러나 금융시장은 온순한 양떼들이 조용히 풀을 뜯는 평화로운 곳만은 아니다. 갑자기 누군가 총을 쏘거나 이리가 나타나면 양떼들이 한 방향을 질주하고, 패닉에 빠지고 양떼들은 한쪽 방향으로 질주한다.

금융공학은 투자자들이 과도한 욕망(greed)와 두려움(fear)을 보일 때의 경우를 공식에 대입하지 못했다. 수학의 오류는 1998년에 발생한 롱텀캐피털매니지먼트(LTCM) 파산위기에 그 싹이 보였다.

LTCM은 뉴욕 채권시장의 전설적인 트레이더 존 메리웨더가 설립한 헤지펀드로, 노벨경제학상 수상자인 마이런 숄스와 로버트 머튼이 개발한 컨버전스 트레이딩(convergence trading)이라는 투자기법을 동원해 엄청난 돈을 벌었다.

컨버전스 트레이딩은 조건이 비슷한 두 개의 유가증권이 현저한 가격차를 보이고 있을 때 비싼 것을 팔고 싼 것을 사두면 언젠가 가격이 한 지점에서 일치하고 그 차액을 얻는 수법이다.

새로 발행된 30년 만기 미국 재무부 채권(TB)과 발행한지 1년이 지난 29년 만기의 채권이 그들의 주수입원이었다. 정상적인 상태라면 29년 짜리와 30년 짜리 TB 가격은 금새 비슷해지고, LTCM은 그 차익에서 돈을 벌었다.

그러나 러시아가 1998년 8월 모라토리엄(대외지불유예)을 선언하자 국제금융시장은 연쇄적으로 패닉현상이 빚어졌고, LTCM의 최첨단 기법은 이 와중에서 오작동을 했다. 그 결과 이 헤지펀드는 파산의 벼랑에 몰렸다.

서브프라임 위기도 수학이 빚어낸 오류의 결과다. 부동산은 장기 거래 상품이며 비유동적 성격이 짙다. 수학자들은 이 부동산을 유동화하는 방법을 제시했고, 그 것이 바로 서브프라임 모기지다.

금융회사들은 부동산을 담보로 서브프라임 모기지라는 고금리의 유동화상품을 팔았다. 부동산 값이 몇 년간 뛰자 미국인들은 금리가 높더라도 빚을 내서 집을 샀고, 금융기관들은 금리가 높다는 이유로 무조건 서브프라임을 샀다.

하지만 이 금융상품도 집값이 하락할 경우 정상적으로 작동하지 못했다. 지난해초 미국 집값이 소폭 하락하자 고금리를 이기지 못한 집주인들이 집을 헐값에 내놓았고, 그 집을 담보로 한 채권이 부실에 빠졌다.

수학자들은 그들이 계산해낸 서브프라임 모기지의 오류가 지구촌을 휩쓸며 신용경색을 일으킬줄 몰랐을 것이다.

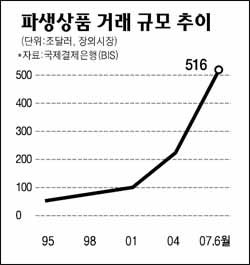

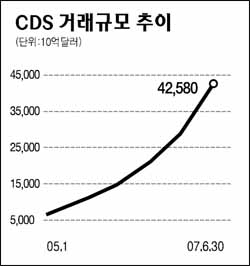

최근 10여년간 '퀀츠'(quants)라고 불리는 수학자들이 글로벌 금융시장을 지배해왔다. 최근 수조달러대로 팽창한 크레디트 디폴트 스와프도 1995년 JP모건에서 근무하는 당시 34세의 여성 수학자가 만든 것이다.

하지만 수학자들이 동일한 수학적 이론에 기초한 모델을 사용하기 때문에 만약 어떠한 펀드가 특정한 자산을 처분하고자 한다면 다른 펀드들도 동시에 이와 똑같은 의사결정을 함으로써 특정 자산의 '투매' 현상이 빚어진다. 이는 심각한 금융시장 위기로 이어진다. 이른바 ‘구성의 오류(fallacy of composition)’가 발생한다.

최근 글로벌 금융시장 와해가 수학 공식의 오류, 또는 미완의 금융공학 탓이라고 하더라도 수학이 컴퓨터 발달과 함게 지구촌 단일 시장을 만들고, 금융산업의 팽창에 기여했음은 부인할수 없다.

그 덕분에 금융 소비자들은 저리의 금융상품을 활용할수 있었다. 영국 런던 임페리얼칼리지 경영대학원의 윌리엄 페로딘 교수는 "만일 (수학 모델이 없는) 옛날 방식으로 되돌아간다면 대출 충족 조건은 지금보다 훨씬 더 까다로울 것"이라고 강조했다.

결국 금융공학은 인간의 마음(투자심리)을 수학화하고, 급격한 변동성 장세도 예측해 대입하도록 더 발전해야 한다는 결론이 나온다. 그렇게 된다면 수학만능주의의 오만이 더 큰 위기를 만들 것이라는 우려도 나온다.

• [퀀츠 애널리스트] 통계·수학 이용 모델 개발