|

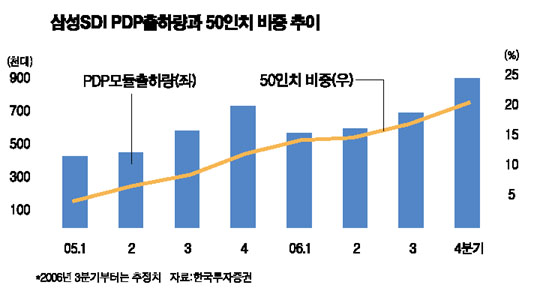

해외 현지법인을 포함한 삼성SDI의 3분기 실적이 전분기보다 큰 폭으로 개선될 전망이다. 한국투자증권은 10일 삼성SDI의 연결기준 3분기 영업이익이 전분기대비 131.7% 늘어난 512억원에 달하고, 매출액도 6.4% 증가한 1조7,297억원을 기록할 것으로 추정됐다. 노근창 한국증권 애널리스트는 “삼성SDI는 주가순자산비율(PBR) 기준으로 아시아 기술주 가운데 가장 저평가된 회사”라며 “장기적인 주가는 PDP사업 등의 수익성 개선에 달려 있지만, 6개월 목표주가 8만5,000원과 매수 의견을 유지한다”고 밝혔다. 삼성SDI의 3분기 이익 개선이 기대되는 것은 PDP 출하량이 전분기대비 18% 가량 늘어난 것으로 추정되는데다, 50인치 제품 비중이 17%까지 늘어나면서 적자폭이 줄어들었기 때문. 4분기에는 PDP출하량이 3분기대비 28.8% 늘어난 85만장에 달하고, 영업이익률도 –0.5%에서 3.5%로 플러스 전환될 것이라고 노 애널리스트는 분석했다. 다만 이 같은 이익개선이 내년까지 지속될 지는 지켜봐야 한다는 분석이다. 노 애널리스트는 “올해가 실적 바닥이 되겠지만, 발광다이오드(AM-OLED)의 대규모 적자로 내년 영업이익은 정체될 것”이라며 “2008년부터는 PDP와 AM-OLED 수익성 개선 여부에 따라 실적이 탄력적으로 개선될 것”이라고 설명했다. 한편 전체의 60% 가량을 차지하는 국내 본사 실적은 시장 기대치를 밑돌 전망이어서 이 회사에 대한 전문가들의 투자의견은 엇갈리는 실정이다. 이학무 미래에셋증권 애널리스트는 “3분기 영업이익이 전분기 대비 14.1% 떨어진 213억원에 그치면서 시장 기대치를 크게 밑돌 전망”이라며 “내년 상반기 비수기 진입악재까지 감안할 때 보수적인 투자전략이 필요하다”고 지적했다. 삼성SDI의 주가는 이날 전날보다 2,100원(2.88%) 오른 7만5,000원으로 마감, 미래에셋의 목표 주가인 6만7,000원을 크게 웃돌고 있다.