|

정태영 현대캐피탈 사장과 원기찬 삼성카드 사장의 자존심 승부로 점쳐졌던 ‘자동차 복합할부 상품’ 존폐 문제가 ‘현대’ 측의 승리로 귀결될 것으로 보인다. 금융 당국이 현대자동차그룹이 중소캐피털사에게 현대차 판매 룸을 열어주는 조건으로 자동차 복합할부 상품의 단계적 폐지를 검토하고 있기 때문이다.

12일 금융계에 따르면 금융 당국은 ‘독과점’ 내지 ‘일감 몰아주기’라는 비판을 받고 있는 현대캐피탈의 현대자동차 판매에 대해 중소형 캐피털사들의 현대자동차 판매를 일부 허용해주는 조건으로 자동차 복합할부 상품을 단계적으로 폐지하는 방향으로 가닥을 잡았다.

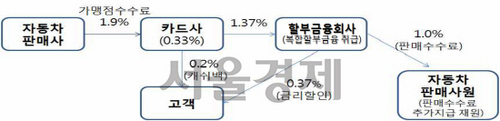

자동차복합할부는 자동차 구매자가 캐피털사와 할부 계약을 맺을 때 중간에 신용카드 결제를 끼워 넣어 소비자에게 캐시백 내지 금리 인하 등 혜택을 주는 상품이다. 자동차 구매자는 자신의 신용카드를 이용해 일시불로 자동차구매대금을 낸다. 카드사의 구매대금은 캐피털사가 고객 대신 즉각 갚아준다. 따라서 소비자는 신용카드사 대신 캐피털사에 돈을 갚게 된다. 이 과정에서 카드사는 자동차회사로부터 1.5%가량의 가맹점수수료를 획득한다. 카드사는 가맹점수수료 일부를 캐피털사에 제공하고, 캐피털사는 다시 고객에게 캐시백 내지 금리 인하로 0.2~0.57%의 혜택을 제공하는 구조다.

구조가 이렇다 보니 현대자동차 입장에서는 발등에 불이 떨어졌다. 2010년 롯데카드의 자동차 복합할부 상품 출시 이래 해당 상품 취급액은 8,654억원에서 지난해 4조5,906억원으로 430.5%나 커졌다. 가맹점수수료 부담도 같은 기간 164억원에서 지난해 872억원으로 무려 431.7%나 수직 상승했다. 없던 비용이 1,000억원 가까이 발생하니 인내할 수 없는 상황까지 치닫게 된 것.

게다가 자동차판매금융 거래비중이 신용카드 내지 복합할부 중심으로 돌아가게 되고 할부금융 비중이 곤두박질치자 현대자동차를 전속시장(캡티브 마켓)으로 갖고 있던 현대캐피탈 입장에서도 뿔이 날 수밖에 없었다. 2010년 신용카드, 복합할부 상품의 비중은 41.3%였는데, 지난해에는 56.9%로 절반 이상으로 상승했다. 반면 할부금융은 같은 기간 39.4%에서 34.5%로 줄었다. 현대캐피탈의 파이도 줄어들 수밖에 없게 된 것이다.

상황이 이렇다 보니 현대자동차그룹, 현대캐피탈 등 현대가에서 가만히 두고 볼 수 없는 상황이 됐다. 그래서 현대자동차는 금융감독원에 이 상품 폐지를 강력히 요청했다. 이 과정에서 아주·JB우리·KB·메리츠·BS·하나캐피탈 등 중소형 캐피털사 6개사가 보도자료를 내고 적극 항의했다. 방패막이라는 삼성카드를 내세웠다. 자동차복합할부 상품의 최대 수혜자는 현대카드를 제외하면 삼성카드였기 때문이다. 지난해 카드사별 자동차 복합할부 취급액 중 삼성카드의 점유율은 28.2%로 현대카드(41.3%) 다음으로 많았다. 현대카드가 올해부터 취급액을 대폭 줄인 것을 감안하면 6월말 현재 삼성카드 점유율은 1등이다. 자연스레 싸움은 현대가와 삼성가의 싸움이 됐다.

삼성카드 등 반(反)현대가 진영의 주장에도 논리는 있다. 국내에서 독보적 지위에 있는 현대자동차 판매를 중소형캐피털사가 할부금융을 통해 판매하기 어려운 상황 때문에 고객들의 선택권이 제약되고, 비(非)현대캐피탈 사들이 만성적 먹거리 부족에 시달린다는 것 말이다. 카드사가 고객-캐피털사 중간에 끼어들면서 일부 캐시백, 금리 할인 혜택을 볼 수 있어 고객에게 혜택이 돌아간다는 논리도 있다. 이 같은 ‘소비자 이슈’뿐만 아니라 2010년 6월 금융감독원의 정상적인 승인을 내주며 절찬리에 판매되는 상품(지난해 이용자 15만명, 4조5,000억원 규모)이어서 당국이 ‘즉각 철폐’하라는 카드를 꺼내 드는 데는 사실 부담스러운 상황이기는 하다.

아울러 현대캐피탈이 2011년 6월 현대카드와 제휴해 자동차 복합할부 상품 판매하기 시작했다는 점도 공격의 대상이다. 타 업계에 비해 1년 늦게 상품을 출시했음에도 3년 만에 점유율 41.3%로 업계 최고 취급 실적을 올린 데서 사안의 급박성을 읽을 수 있다.

그럼에도 불구하고 학계에서도 자동차 복합할부는 경제학적으로 비정상적 구조라고 설명하고 있으며, 단기적으로 고객에 혜택이 돌아갈 수는 있지만 장기적으로 따졌을 때 수혜받지 못하는 다수의 고객에게 자동차 값 인상 등 피해가 전가될 수 있다며 폐지 쪽에 손을 들어주는 모양새다. 정지만 상명대학교 교수는 “카드사로서는 1일간의 자금융통만 발생해 위험부담 내지 신용공여도 없이 1.9%의 수수료를 수취하고 있어 자동차사 입장에서는 과도한 부담을 지고 있는 게 사실”이라면서 “일반 할부를 이용할 수도 있는 구조에서 카드를 결제함으로써 절차만 늘어나 사회적으로 이바지하는 것이 없다”고 말했다.