|

|

세계경제가 '안전자산의 덫'에 걸려들기 시작했다.

글로벌 유동성의 안전자산 쏠림현상이 가속화하면서 투자ㆍ소비 위축, 기업공개(IPO) 등 자본시장 위축, 기업활력 쇠퇴, 유럽 재정위기 심화, 신흥국 외환위기 등 각종 부작용을 일으키며 가뜩이나 취약한 세계경제를 위협하고 있는 것.

현재 사실상 제로(0)금리인 미국에 이어 유럽중앙은행(ECB)과 중국 등이 경기부양을 위해 잇달아 금리인하 대열에 동참하며 유동성 공급에 나서고 있다. 하지만 이렇게 흘러나온 자금은 기업과 가계로 유입돼 성장 엔진을 힘차게 돌리는 대신 미국ㆍ독일 등 우량국 국채와 스위스프랑 등 무(無)위험시장으로 직행, 경제구조를 왜곡하고 있다.

생산활동에 쓰여야 할 돈이 각 은행과 기업에 고이면서 세계경기 둔화를 더 부채질하고 있는 것이다. 이미 기업과 같은 대다수 경제주체들은 사상 최저 수준의 저금리에도 불구하고 현금을 풀지 않는 '유동성 함정' 에 빠져 있다. 이런 상황에서 안전자산마저 시중자금을 빨아들이면 '기업투자 및 가계소비 위축→경기침체'로 이어지는 악순환의 고리가 더욱 단단해질 수밖에 없다.

더구나 실제가치 이상으로 고평가된 안전자산의 버블이 터질 경우 세계경제가 벼랑 끝에 몰릴 것이라는 우려가 나온다. 너도나도 위기를 피해 안전자산으로 몰린 것이 오히려 세계경기를 위기로 몰아넣은 안전자산의 역습이 시작된 셈이다.

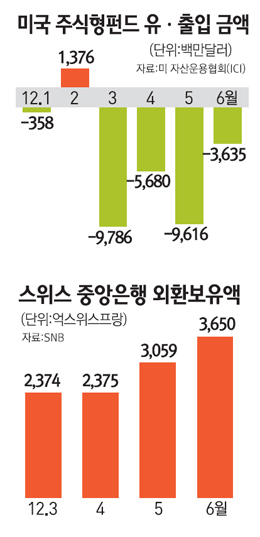

당장 기업의 활력이 눈에 띄게 떨어지고 있다. 미국 자산운용협회(ICI)에 따르면 올 1~6월 주식형펀드에서는 총 462억달러(52조6,000억원)가 빠져나간 반면 채권형펀드에는 1,596억달러가 유입됐다. 투자자들이 주식계좌에서 돈을 빼내 채권시장으로 몰려들었다는 뜻이다. 당연히 주가도 하락해 뉴욕증시의 S&P500지수는 지난 4월 이후 3.9% 넘게 빠졌다.

경제에 이상조짐이 나타날 때 일단 안전자산으로 도피하는 것은 어찌 보면 자연스러운 일이다. 그러나 문제는 쏠림현상이 이미 통상 수준을 넘어 비이성적 단계로 치닫고 있다는 점이다.

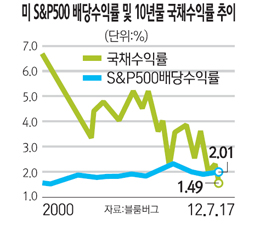

미 주식정보 제공업체인 멀티플과 블룸버그 등에 따르면 S&P500 기업의 배당수익률(주가 대비 배당금 비율)은 17일(현지시간) 기준 2.01%로 미 10년물 국채수익률(1.4934%)보다 훨씬 높다. 10년 동안 보유해야 수익을 낼 수 있는 국채금리가 배당수익률보다 더 낮다는 비정상적인 현상은 지난 50년 동안 유례를 찾기 힘들었다. 주식 값이 폭락할 것이라는 '공포'가 시장을 지배하고 있다는 얘기다.

윤인구 국제금융센터 채권시장팀 부장은 "공포에 질린 전세계의 기업과 은행ㆍ가계 등 핵심 경제주체들이 위험을 극도로 회피하고 있다"며 "안전자산에만 돈이 묶이면서 기업투자와 가계소비ㆍ은행대출이 모두 위축되는 부작용이 심해질 수밖에 없다"고 지적했다.

이에 따라 기업활동 역동성의 지표로 통하는 IPO도 크게 줄었다. 올 상반기 전세계를 통틀어 1억달러 이상의 IPO는 모두 108건이 진행돼 총 504억달러를 끌어모으는 데 그쳤다. 이는 건수와 금액 모두 전년동기의 절반 수준이다. 그나마 최대어 페이스북(160억달러)의 IPO가 없었다면 전체 규모는 더 크게 줄었을 것으로 분석된다.

특히 브라질ㆍ아르헨티나ㆍ인도 등 신흥국들은 글로벌 자금이 안전자산으로 빠져나가면서 달러 구하기에 비상이 걸렸다. 중국과 유럽의 침체로 경기가 직격탄을 맞은 가운데 환율상승(화폐가치 하락)으로 물가까지 뛰고 있기 때문이다. 더구나 이들 국가는 경기부양을 위해 적극적인 기준금리 인하가 필요하지만 달러자금 이탈을 더 부추길 수 있어 금리정책 운용에 제약을 받고 있다.

또 이탈리아ㆍ스페인 등 재정위기 국가의 경우 국채 금리가 뛰면서 디폴트(채무 불이행) 위협에 시달리고 있다. 리스크를 회피하기 위한 안전자산 쏠림이 전세계 경제를 낭떠러지 끝으로 밀어 넣고 있는 셈이다.

국채와 외환시장에서도 경고음이 터져 나오고 있다. 미 재무부는 해외투자가들이 가진 미 국채 보유량이 5월 5조2,600억달러를 기록해 사상최고치를 갈아치웠다고 이날 발표했다. 또한 독일과 스위스ㆍ덴마크ㆍ오스트리아ㆍ네덜란드ㆍ핀란드 등 유럽 주요국의 2년물 국채 수익률은 이날 일제히 마이너스 단계로 돌입했다. 국채를 사들이면서 수익은커녕 수수료를 문다는 얘기다.

막대한 자금을 울며 겨자 먹기식으로 중앙은행에 묶어둔 나라도 있다. 대표적인 안전통화국으로 분류되는 스위스가 이런 경우다. 스위스중앙은행(SNB)의 6월 외환보유액은 3,650억스위스프랑 규모로 전달보다 20%가량 뛰었다. 스위스는 지난해 9월 자국환율을 유로당 1.20스위스프랑에 묶는 사실상의 페그제를 도입한 후 쏟아져 들어오는 외환으로부터 환율을 방어하기 위해 외환을 집중적으로 사들여왔다.

통상 시중에 돈을 쏟아 부어 환율하한선을 지키면 물가를 자극해 산업생산성을 해칠 가능성이 크다. 안전자산 선호가 한 나라의 산업구조를 흔들고 있는 셈이다.

전문가들은 무엇보다 국채시장의 버블이 언젠가 터질 수 있다는 점을 우려하고 있다. 프린스턴대의 버튼 말키엘 경제학교수는 최근 파이낸셜타임스(FT) 기고에서 "물가상승률을 감안하면 대부분의 실질 국채수익률이 이미 마이너스로 돌아섰다"며 "물가가 뛰고 각국 중앙은행이 금리를 올리기 시작하는 순간 투자가들이 꼼짝없이 손해를 뒤집어쓸 수밖에 없다"고 지적했다.

안전자산에 대한 수요와 공급의 균형이 이미 깨졌다는 점도 경제구조를 왜곡하는 요인으로 지적된다. 국제통화기금(IMF)이 4월 발간한 보고서에 따르면 전세계에서 유통 가능한 안전자산 규모는 약 75조달러에 달한다. 이 중 신용 A등급 이상의 국채가 절반가량을, 주택담보대출(모기지) 등 자산유동화증권(ABS)이 약 20%, 금과 회사채 등이 각각 10%를 차지한다.

문제는 수요가 폭발적으로 증가하는 반면 공급은 줄어들고 있다는 점이다. 2007년만 해도 선진국의 70%가 최고신용인 AAA등급을 받았지만 현재는 그 수가 절반으로 줄었다. 이에 따라 안전자산 공급 규모는 오는 2016년 66조달러 수준까지 낮아질 것으로 예상된다. 안전자산에 진입하려는 대기자금이 많아질수록 자금흐름은 더욱 경색될 수밖에 없다.

윤여삼 대우증권 선임연구원은 "위험자산에 대한 투자매력을 키우는 정책이 나오지 않는 이상 안전자산 선호가 계속될 수밖에 없는 게 문제"라고 말했다.