|

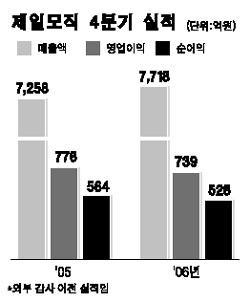

제일모직이 시장 컨센서스를 웃도는 양호한 4ㆍ4분기 실적을 올린 것으로 분석됐다. 전문가들은 제일모직이 패션 및 전자재료 부문에서 수익을 내기 시작하면서 지속적인 이익증가가 가능할 것으로 보고 있다. 16일 삼성증권은 “제일모직이 지난해 4ㆍ4분기 영업이익 739억원을 올렸다고 발표했다”며 “이는 시장 컨센서스를 6.7% 상회한 양호한 수준”이라고 밝혔다. 이는 전년 동기 대비 4.9% 감소한 수치지만 지난 2005년 4ㆍ4분기 영업실적이 패션 부문의 예외적인 실적호조로 일회적인 이익증가 부분이 컸다는 점을 감안할 때 큰 의미는 없다는 분석이다. 제일모직은 전날 주당 750원의 배당(시가배당률 1.96%)을 실시한다고 공시하면서 지난해 4ㆍ4분기 매출액이 전년 동기 대비 6.3% 증가한 7,717억원, 영업이익은 4.9% 감소한 739억원을 올렸다고 밝혔다. 이광훈 한화증권 애널리스트는 “2005년 4ㆍ4분기 중 석유화학 부문이 이례적인 수익 호조를 나타낸 데 따른 기저효과(base effect)로 영업이익 감익은 불가피할 것으로 예상돼왔었다”며 “케미컬 부문과 패션 부문, 전자재료 부문이 고루 호조세를 나타냈다”고 평가했다. 케미컬 부문의 경우 비수기로 인한 판매물량 감소로 영업마진이 부진할 것으로 예상했으나 호조를 나타냈고 패션 부문도 빈폴 등 고가의류 매출 호조에 힘입어 수익 호조세가 이어졌다. 또 전자재료 부문은 상반기 중 영업이익률이 한자릿수에 불과했으나 하반기 들어 회복, 3ㆍ4분기 수준의 수익성을 유지했다고 평가했다. 이 애널리스트는 “제일모직은 패션 부문의 수익이 본궤도에 진입했고 전자재료 부문의 성장 잠재력으로 지속적인 영업신장이 기대된다”며 “오는 2월8일 경영실적 발표 이후 2007~2008년 수익 추정치와 현재 4만5,000원인 목표주가를 상향조정할 예정”이라고 말했다.