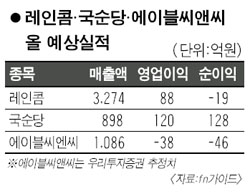

레인콤·에이블씨엔씨·국순당 돌연 강세<br>실적 개선 기대 레인콤만 재도약 가능성

한 때 시장을 평정했지만 잊혀져 가던 ‘왕년의 별’들이 돌연 강세를 보이고 있다.

18일 레인콤은 상한가인 4,700원까지 치솟았고 에이블씨엔씨는 8.97% 올라 7,900원, 국순당이 2.53% 상승한 7,290원에 거래를 마쳤다.

국순당, 레인콤, 에이블씨앤씨는 1~2년 전만 해도 독보적인 경쟁력으로 시장의 주목을 받았지만 이후 경쟁 격화와 시장침체, 여기에 전략부재까지 더해 줄곧 내리막 길을 걸었다는 공통점을 갖고 있다.

이들이 최근 들어 전열을 재정비하면서 옛 영광을 되찾을 수 있을 지에 대해 관심이 쏠리고 있다. 국내에서는 휴맥스가 위기를 극복한 적이 있고 외국에서는 애플이 아이팟으로 기사회생한 것을 볼 때 근거가 없는 것은 아니다. 증권 전문가들은 레인콤에 대해서는 어느 정도까지는 재도약이 가능할 것이라며 긍정적으로 평가한 반면 에이블씨앤씨와 국순당에 대해서는 유보적인 입장을 보였다.

경영진을 외부에서 긴급 수혈한 레이콤은 해외 부실을 정리하고 주력 분야인 MP3 분야에 집중, 올 4ㆍ4분기 늦어도 내년 1ㆍ4분기부터는 흑자로 돌아서겠다는 계획을 발표했다. 이 같은 움직임에 대해 증권가에서는 늦었지만 긍정적이라는 평가를 내놓고 있다.

오재원 미래에셋증권 애널리스트는 “레인콤의 국내 사업은 수익을 내고 있었기 때문에 해외 사업의 부실을 떨어낸다면 4분기 흑자 전환은 가능할 것”이라며 “과거의 명성까지는 아니더라도 일정 수준의 주가 회복은 가능할 것”이라고 전망했다.

에이블씨앤씨는 최근의 실적 부진을 만회하기 위해 중동 등 해외시장을 의욕적으로 개척하고 있다. 또 일본 패션업체와 상표권 분쟁에 따라 브랜드이미지(BI)를 새롭게 개발, 종로 매장을 시작으로 리뉴얼 작업에 들어갔다. 이날 주가 상승은 이 같은 움직임이 평가받은 것으로 분석된다.

하지만 해외 진출의 성과가 아직까지는 미진한데다 매장 리뉴얼 작업에 따른 비용도 부담으로 작용할 것으로 예상된다. 손예희 미래에셋증권 애널리스트는 “저가 화장품 시장은 성장정체와 경쟁격화로 수익성 개선을 기대하기 어렵다”며 “해외 부문의 매출 기여도는 아직 미미해 더 지켜봐야 하고 기저효과 이상의 수익성 회복은 기대하기 힘든 상황”이라고 말했다.

국순당 주가는 이날 템플턴자산운용사가 주식을 추가 매입, 지분율을 10.04%로 높인 것을 재료로 상승했다. 증권가에서는 템플턴자산운용이 가격 메리트와 자산가치를 보고 국순당 주식을 매입한 것으로 판단, 주가 상승 가능성을 열어두고 있다. 하지만 시장침체, 신제품 매출 부진 등을 볼 때 ‘제 2의 백세주’가 없는 한 예전의 영광을 되찾기는 어려울 것으로 내다보고 있다.

템플턴측은 지분 매입목적에 대해 “주주의 이익증진을 위해 소수 주주권을 적극적으로 행사하기 위해서”라고 밝혔다. 국순당 IR 관계자는 이에 대해 “현재 대주주 지분이 53%를 넘는 만큼 적대적 인수ㆍ합병(M&A) 가능성은 없다”며 “아직까지 어떤 요구사항을 내놓은 것은 없지만 주요 주주로서 적극적으로 의견을 개진할 것”이라고 예상했다.

이정기 대신증권 애널리스트는 국순당에 대해 “상반기 현금성 자산이 745억원에 달하는 데다 올들어 주가도 절반 이하로 떨어져 가격 메리트가 커진 것으로 판단된다”면서도 “저도 소주 경쟁, 약주시장의 침체, 신제품 부진으로 당분간 실적 회복은 어려울 것”이라고 판단했다.