|

'초이노믹스'의 핵심 정책 가운데 하나인 '기업소득환류세제'가 실질적인 효과를 거두려면 투자와 임금을 늘릴 수 있는 촘촘한 설계가 시행령에 담겨야 한다는 주장이 나왔다.

한국국제조세협회와 한국세무학회·한국세법학회·한국재정학회·한국조세연구포럼 등 조세 관련 학회들이 5일 서울 중구 은행연합회관에서 '경제 활성화를 위한 세제개편'을 주제로 개최한 연합학술대회에서는 이런 주문이 개진됐다. 기업소득환류세제는 기업소득을 임금과 배당·투자에 사용하도록 유도하는 가계소득 증대 세제 3종 패키지 가운데 하나다.

사업연도 소득 중 대통령령으로 정하는 소득(기업소득)에 일정한 기준율(투자액 기준시 60~80% 또는 배당액 기준시 20~40%)을 곱한 금액에서 투자합계액·임금증가액·배당합계액 또는 임금증가액·배당합계액을 공제한 금액을 과세표준으로 하고 있으며 미환류소득에 대한 과세율은 10%로 정해졌다.

이날 첫 발제자로 나선 박종규 한국금융연구원 박사는 "기업 당기소득의 경우 증가분이 아닌 투자 및 배당금액 자체를 차감하도록 설계돼 기업의 세 부담이 적은 만큼 시행령을 만드는 과정에서 내용을 보완해야 한다"고 지적했다. 그는 "투자 범위도 설비투자, 건설투자, 연구개발(R&D) 투자로 한정해야 한다"고 덧붙였다. 업무용 부동산이라도 토지나 건물 매입은 투자의 범위에서 제외해야 한다는 것이다.

이와 함께 기업소득환류세제 외에도 대·중소기업 동반성장, 경제민주화, 갑을관계 청산, 비정규직 차별 해소, 최저임금 인상 등의 정책이 수반돼야 기업의 수익이 가계로 전이될 수 있다고 강조했다.

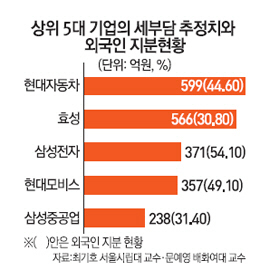

최기호 서울시립대 교수와 문예영 배화여대 교수도 기업소득환류세제의 실효성에 대해 우려를 나타냈다.

이들은 사내유보과세 대상기업 중 세 부담이 높은 기업들의 최대 주주, 기관 주주 및 외국인 주주 등의 지분율이 매우 높고 국내 소득에만 과세할 경우 기업들이 국내 소득을 국외 소득으로 전환할 수 있다고 주장했다. 또 기업들이 과세 부담을 줄이기 위해 제도 시행 이전으로 소득을 이전시키는 편법을 사용할 수 있다고 우려했다.

정부가 중소기업의 R&D에 대한 세제 지원을 확대해야 한다는 주장도 나왔다.

최정희 경북대 법학전문대학원 강사는 '연구개발(R&D) 활동 세액공제 등 개편방안'이라는 주제 발표에서 "현재는 설립 초기의 중소기업이나 장기간의 연구개발이 필요해 과세소득이 발생하지 않은 중소기업의 경우 R&D 투자를 했어도 세액공제액을 사용할 수 없는 불합리한 측면이 있다"며 "정부가 중소기업의 연구개발비에 대한 실효성 있는 지원을 하려면 프랑스의 경우처럼 세액공제 이월로 조세혜택을 받지 못하는 금액을 적절한 시점에 기업에 돌려줘야 한다"고 말했다.