매달 현금이 꼬박꼬박… 월지급식 펀드 인기몰이<br>작년 말보다 설정액 4배 급증… 새 상품 잇따라 선봬<br>운용 수익 못낼땐 원본서 지급금 빠져나가 주의 필요

은퇴가 얼마 안 남은 중장년들에게 가장 걱정되는 것은 노후 생활에 필요한 자금을 어떻게 마련한 것인가 하는 점이다. 은퇴 후 생활도 하고 약간의 여가 생활도 하기 위해서는 매달 일정액이 필요하지만 직장도 없는 상황에서 자금을 마련하기는 쉽지 않은 상황. 이러한 노후 걱정을 해소하기 위해 최근에는 자금을 넣어두거나 매달 연금처럼 매달 정기적으로 일정액을 지급하는 월지급식 펀드가 인기몰이를 하고 있다.

월지급식 펀드는 목돈을 투자한 뒤 매월 약속한 분배금을 돌려받는 형식의 상품이다. 최근 각 금융투자회사들이 앞다퉈 월지급식 상품을 내놓는 가운데 실제 뭉칫돈이 월지급식 펀드로 몰려들고 있다.

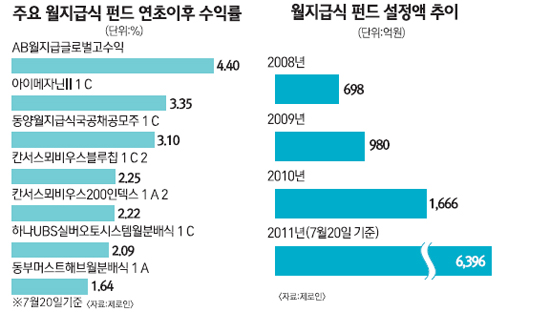

펀드평가사 제로인에 따르면 지난 7월 20일을 기준으로 국내 29개의 월지급식 펀드 설정액은6,396억원을 기록, 지난해 말(1,666억원)보다 4배나 급증했다.

월지급식 펀드가 인기몰이를 하는 건 꾸준한 투자를 통해 돈을 불려가려는 사람 외에도 기존에 모아둔 돈을 안정적으로 굴리면서 매달 월급처럼 현금이 필요한 은퇴 준비자들이 많아졌기 때문이다. .

특히 은행 금리가 낮게 형성되다 보니 생산활동 기간 동안 모아둔 돈을 그대로 넣어두고 빼 쓰기 보다는 펀드를 통해 안정적이면서도 적극적인 수익을 창출함으로써 원본 손실을 최소화하고자 하는 욕구가 월지급식 펀드로 반영됐다는 게 전문가들의 설명이다.

미래에셋 투자교육연구소에 따르면 일본은 베이비 붐 세대가 대량 퇴직에 나서기 시작한 2005년부터 월지급식 펀드가 인기몰이를 시작했고 2007년에는 전체 규모가 35조 엔을 돌파, 일본 전체 공모형 펀드 시장(약 65조 엔)의 절반 이상을 차지할 정도로 성장했다. 우리나라의 경우 베이비 붐을 이끈 1955년생들이 2010년부터 정년퇴직에 진입하며 월지급식 상품이 급부상하고 있다.

이처럼 월지급식 상품에 대한 수요가 증가하자 증권가에는 가히 월지급식 상품 홍수라 할만큼 다양한 상품들을 쏟아내고 있다.

실제로 7월만 해도 키움자산운용이 '장대트리플플러스월지급식'을 내놓은 데 이어 ▦유진자산운용 '일본제외아시아(Asia ex-Japan)채권형' ▦메리츠운용 '메리츠스마트월지급식(채권혼합)' ▦미래에셋자산운용 '평생월급받기글로벌다이나믹채권'▦ 하이자산운용 '하이 글로벌 퓨쳐 플랜 월지급식 펀드[채권혼합형-재간접형]'▦ 프랭클린템플턴투신운용 '프랭클린템플턴 월지급 글로벌 증권 자투자신탁(채권)'등이 시장에 새롭게 모습을 드러냈다.

월지급식 상품은 상대적으로 안전한 채권형 펀드가 주류를 이룬다. 특히 월지급식 펀드들은 우리나라보다 금리가 높을 뿐만 아니라 해당 국가의 통화가치 상승에 따라 환차익까지도 기대할 수 있는 남미와 아시아 신흥국 등 해외 신흥국가 채권에 투자하고 있다.

다만 월지급식펀드가 운용 수익을 내지 못할 경우 원본 손실이 나게 돼 궁극적으로 월지급의 의미를 퇴색시킬 수 있다는 점은 투자 시 주의해야 할 점으로 꼽힌다. 월지급식 펀드의 경우 운용손실이 나도 일정한 금액을 지급하게 되는 데 이때는 원본에서 월 지급금이 빠지므로 전체 원본이 줄게 되고 이후 수익이 나더라도 그 규모가 줄게 된다는 것이다.

미래에셋은퇴교육센터는 월지급식 상품을 고르기에 앞서 이 상품이 꾸준하게 수익을 내고있는\지, 원본이 손실된 건 아닌지 따져볼 것을 조언했다. 아울러 월 분배금을 충분히 준비했는지와 투자자 자신에게 맞는 분배형식을 취하는지, 투자 대상은 적절한지도 살펴야 할 점으로 지적했다.