|

|

#1. 지난 2010년 하반기 지방경찰청에 보험사기로 적발된 강원도 지역 S병원 등 3개 병원. 가짜 환자와의 결탁을 손쉽게 하기 위해 간호사 없이 간호조무사만 1명 두고 간호기록부도 작성하지 않았다. 허위로 입ㆍ퇴원 확인서를 발급한 것은 물론 환자를 적극적으로 유치하기까지 했다. 보험사기에 가담한 인원도 설계사와 병원 사무장 등 410명에 달해 충격적이었다. 인근 지역에서는 "보험금 못 타 먹으면 바보"라는 인식이 만연할 정도였다.

#2. 동남아 출신 B씨는 2010년 한국으로 귀화했다. 그는 귀화 후 보험에 가입하면서 이전 병력을 숨겼다. 사실 B씨는 보험사를 속일 생각이 없었지만 전문 브로커인 A씨가 보험가입을 유도하면서 일러준 대로 하면 큰 돈을 만질 수 있다는 꾐에 빠져 보험사기에 가담하게 됐다. B씨는 과거 병력을 숨긴 채 7개 보험에 가입했고 1개 보험당 평균 700만원의 보험금을 수령했다가 덜미를 잡혔다.

최근 발생하는 보험사기의 유형을 살펴보면 과거에 비해 매우 조직적이고 치밀한데다 갈수록 지능화하고 있다. 연령 또한 청소년에서 노인층까지 폭이 넓어지고 있고 경기침체로 생계형 보험사기가 늘면서 보험사기로 적발되는 사람 수도 가파른 증가세를 보이고 있다. 지난해에는 강원도 태백시에서 무려 150억원대 보험사기가 발각돼 전 사회적인 충격을 주기도 했다.

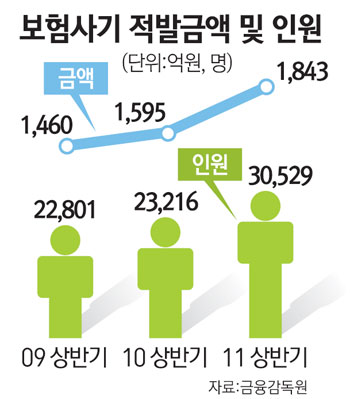

금융감독원에 따르면 보험사기 적발 금액과 인원은 2007년 2,045억원, 3만922명에서 2010년에는 3,467억원, 5만4,996명으로 급증했다. 2011년 상반기에도 1,843건, 3만529명을 기록했다. 보험개발원이 추정한 누적 보험사기 규모는 2조2,000억원을 웃돈다. 이를 1가구당 경제적 피해액으로 따져보면 14만원에 해당한다.

하지만 이마저도 빙산의 일각이라는 목소리가 적지 않다. 보험업계에서는 드러나지 않은 보험사기까지 합치면 피해규모가 연간 5조원에 육박할 것으로 추정하고 있다.

보험업계의 한 관계자는 "한국의 보험금 누수비율은 약 14%로 일본(1% 이하), 영국(4%), 프랑스ㆍ캐나다(6%), 미국(10%) 등에 비해 지나치게 높다"며 "이미 사회 전반에 퍼진 도덕적 해이(모럴 해저드)가 보험산업 근간을 흔들 수 있을 정도로 심각하다"고 전했다.

아울러 "문제는 이런 보험사기 때문에 선량한 일반 가입자들이 높은 보험료를 물 수밖에 없어 결국 사회적 비용을 증가시킨다는 점"이라고 지적했다.

국내 보험산업은 연간 보험료 총액이 132조원(2010년 회계연도 기준)에 달해 전세계 7위 수준. 외형 성장과 더불어 사기도 판치고 있는 현실은 보험 대국의 부끄러운 자화상이다.

사실 이런 현실을 보험사들이 자초한 측면도 있다.

금감원이 2005년부터 2011년 상반기까지 보험사기 혐의로 적발된 4만명을 분석한 결과 1인당 평균 9.8건의 보험에 가입한 것으로 나타났다. 이 정도면 일반인의 3배 수준이다. 특히 3개월 이내에 5건 이상의 보험에 집중 가입한 사람도 4,246명에 이른다. 달리 보면 보험사들이 이상한 낌새를 채고서도 판매경쟁에 매몰돼 이를 묵인했다고 해석할 수 있다. 또 이 같은 현상은 계약심사가 비교적 느슨한 손해보험사나 중소형 생명보험사들이 사기꾼들의 집중적인 공략 대상이 되고 있는 것으로 나타났다.

금감원 관계자는 "보험사기범들이 단기간에 여러 보험을 집중적으로 가입하는 데도 불구하고 보험사들이 보험계약을 인수하고 있는 실정"이라며 "보험사마다 심사기간 단축을 위해 전산심사를 운영하고 있으나 가입자가 특이사항을 알리지 않으면 아무런 검증절차 없이 자동 승낙하는 등 계약심사가 완화되고 있는 점도 보험사기를 판치게 하는 요인이 되고 있다"고 말했다.

보험사기에 대한 국민들의 안일한 정서도 문제다. 보험연구원이 보험사기에 대한 인식을 파악하기 위해 2009년 수도권에 사는 성인 남녀 803명을 면접조사한 결과를 보면 국내 보험 수요자의 보험사기에 대한 인식은 불감증에 가까울 정도다. 조사 결과 10명 중 무려 4명 이상이 보험사기 행위를 용인할 수 있다는 의견을 나타냈기 때문이다. 보험사기가 범죄행위라는 인식이 많이 부족하다는 결과는 보험사기에 대한 개념 정리가 미흡하다는 뜻도 된다.

보험사기는 크게 경성사기와 연성사기로 나뉜다.

경성사기는 보험 가입시 보장해준다는 자해, 도난, 방화, 기타 손실을 의도적으로 연출하거나 조작한 뒤 보험사를 속여 보험금을 편취하는 행위다. 경성사기는 누가 봐도 명백한 범죄행위에 속한다.

문제는 이른바 연성사기. 실제 주위에서 보면 사기행위로 보기에는 애매한 보험사기가 만연하다. 연성사기는 보험계약자 또는 보험금 청구권자가 보험사고 발생시 합법적인 청구를 과장ㆍ확대하거나 보험계약을 청약 또는 갱신할 때 허위정보를 줘 가입 또는 보험료를 할인을 받는 행위들이다.

예컨대 부부 또는 형제끼리 운전하다 사고가 났을 때 운전자를 바꾼다든가 사고 후 별 증상이 없음에도 장기간 입원해 과다한 보험금을 청구하는 행위, 사고가 난 뒤 급히 보험에 가입한 후 보험금을 청구하는 행위, 사고 차량을 바꿔치기하는 행위 등은 일반인들이 안일하게 생각해 쉽게 범할 수 있는 보험사기의 대표적인 사례다.

보험업계 관계자는 "흔히 '이 정도쯤이야'라는 생각이 결국 자신도 모르게 보험사기로 이어진다"며 "사고 발생 후 경찰에 신고 또는 보험사에 전화해 처리해줄 것을 요청하는 것이 가장 바람직한 방법"이라고 조언했다.