中 의류시장서 순항…현지법인 실적 쑥쑥<br>평균 판매가 국내보다 4배 비싸 中법인 올 영업이익 37%나 늘듯<br>홍콩 자회사 하반기 상장도 호재… 국내 법인도 한파 덕에 매출 호조

| | 베이직하우스는 최근 가파른 성장세를 보이고 있는 중국 시장에서 중·고가 브랜드 전략으로 차별화에 나서고 있다. /사진제공=베이직하우스 |

|

| | 배은영 NH투자證 연구원 |

|

베이직하우스가 올해 중국에서 매장수를 1,030개(2010년말 현재 713개)까지 늘릴 계획을 잡는 등 광폭 행보를 이어가고 있다. 레드 오션이 돼 버린 국내 의류 시장에서 벗어나 최근 가파른 성장세를 보이고 있는 중국 시장에서 중ㆍ고가 브랜드 전략으로 차별화에 나선 것이다.

중국 의류 시장에서 베이직하우스의 브랜드의 평균 판매가격(ASP)은 6만원 수준으로 국내에서의 ASP(3만원)에 비해 2배 가량 높다. 여기에 중국인의 가처분 소득이 국내의 반에 미치지 못한다는 점까지 감안하면 중국에서의 베이직하우스 브랜드는 국내보다 4배 이상 비싸다.

유정현 대우증권 연구원은 "최근 중국인들의 구매력이 빠르게 성장하면서 사치성 소비재 판매액이 급증하는 추세"라며 "이는 단순히 베이직하우스 브랜드의 향후 전망이 밝다는 것을 의미할 뿐만 아니라 브랜드 관리만 잘 되면 제품 가격이 기대 이상으로 빠르게 상승할 수도 있음을 뜻한다"고 말했다.

특히 지난해 90여개의 매장을 확대한 '마인드브릿지(여성)' 브랜드의 선전과 남성복 '아임데이빗', 아동복 '갈릴리'의 성공적 정착 등에 힘입어 올해 베이지하우스의 중국법인 실적은 지난해보다 40% 안팎의 증가세가 기대된다.

회사측의 제시한 중국법인의 올해 실적 가이던스(목표치)는 매출액과 영업이익이 각각 13억2,500만 위안(RMB), 2억6,600만 위안으로 이는 지난해보다 각각 48%, 37% 늘어난 것이다. 당기순이익도 1억9,900만 위안으로 전년 대비 31% 증가할 것으로 회사측은 기대하고 있다.

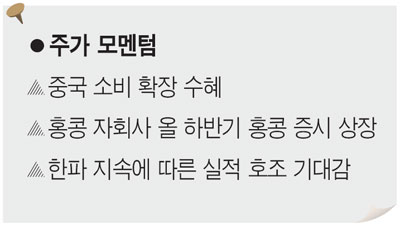

여기에 중국법인 지분 100%를 보유한 홍콩 자회사 'TBH Global Limited'가 올해 하반기 홍콩 증시에 상장을 앞두고 있는 점은 중국 모멘텀이 더욱 부각될 수 있는 계기가 될 전망이다. 베이직하우스가 지분 95%를 보유한 TBH Global의 공모를 통해 모인 자금으로 회사측은 신규 브랜드 사업을 시작할 계획이다. 아울러 내년 중국에서 패션 잡화 부문의 신규 브랜드 라이센스 사업을 추진 중에 있어 중국에서의 실적 성장세가 꾸준히 이어질 수 있을 것으로 기대된다.

나은채 한국투자증권 연구원은 "홍콩 자회사의 올 하반기 기업공개(IPO)는 중국 모멘텀 극대화에 기여할 것"이라며 "(공모 등을 통한) 신규브랜드 안착이 예정대로 진행될 경우 향후 5년간 연평균 순이익이 30%씩 증가할 것으로 예상된다"고 말했다.

아울러 국내 법인의 경우 최근 유독 추운 날씨가 계속되면서 지난해 4ㆍ4분기 실적이 예상 외의 호조를 보일 것으로 전문가들은 내다보고 있다.

배은영 NH투자증권 연구원은 "실적이 좋지 않았던 2009년 4ㆍ4분기의 '기저효과'에다 최근 추운 날씨가 계속되면서 단가가 높은 옷의 판매량이 늘어나는 등의 영향으로 지난해 4ㆍ4분기 실적은 예상치를 상회하는 호조를 보일 것"이라고 내다봤다.

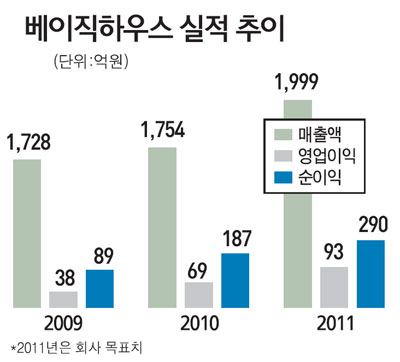

여기에 지난해 7월 합병한'스피도' 에서의 신규 매출(50억원) 발생까지 감안하면 국내 법인의 지난해 전체 매출액 및 영업이익은 각각 1,754억원, 69억원을 달성, 전년 대비 각각 1.56%, 81.57% 늘 것으로 회사측은 기대하고 있다.

"中 매장 공격적 확대속 성장 모멘텀 돋보여"

애널리스트가 본 이회사

배은영 NH투자證 연구원

최근의 고성장에도 불구하고 여전히 낮은 수준에 머물러 있는 의류 소비지출, 소득 수준 향상 등을 고려할 때 중국 시장의 성장 잠재력은 여전히 큰 것으로 예상된다. 국내 의류시장의 저성장 국면이라는 한계에 부딪힌 국내 의류업체들이 중국 진출을 꾀하며 해외 성장 모멘텀을 확보하기 위해 발 빠르게 대응하고 있는데 그 중에서도 베이직하우스가 단연 돋보인다.

베이직하우스의 중국법인은 올해도 고성장 추세를 이어갈 것으로 예상된다. 올해 1,030개(2010년 말 713개)까지 공격적으로 매장 확대를 계획하고 있다. 기존 브랜드의 꾸준한 성장과 지난해 새로 런칭한 브랜드의 안정화에 따른 신규 매출 발생 효과 등으로 그간의 높은 외형 성장세를 이어갈 전망이다.

높은 수익성 역시 유지될 것으로 예상된다. 베이직하우스 브랜드에 대한 중국인들의 선호가 지속되며 강한 브랜드 파워가 유지되고 있어 높은 가격 배수가 지속 가능할 것으로 예상되고, 매장의 효율성 증대로 매장당 매출도 증가하고 있기 때문이다. 또한 중국 정부로부터 받고 있는 보조금 역시 수익성 개선 흐름에 긍정적인 요인으로 작용할 전망이다.

현재 베이직하우스는 중국법인의 모기업인 홍콩법인의 기업공개(IPO)를 계획하고 있다. 기업가치의 대부분을 중국 부문이 차지한다는 점을 고려할 때, 중국 부문의 가치에 대한 재평가 요인이 될 것으로 기대된다. 또한, IPO를 통해 모아질 공모자금은 신규 브랜드 전개 등에 대한 검토를 통해 지속적인 성장 동력을 모색할 전망이다.

|