|

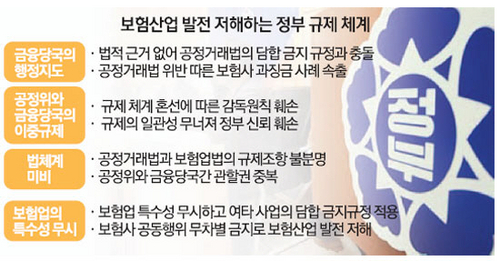

금융은 규제산업이다. 국가 경제 전반에 미치는 파급 효과가 막대하기 때문에 건전한 산업 발전과 소비자 보호를 위해 당국 규제가 필수적이다. 문제는 규제의 일관성과 예측 가능성이다. 이 원칙이 훼손되면 선진 금융 경쟁력 제고는커녕 제대로 사업을 해나가는 것 자체가 힘들어질 수 있다. 많은 금융회사들이 규제의 칼날 때문에 힘들어하지만 규제당국의 엉뚱한 행정 잣대 때문에 가장 힘들어하는 곳이 바로 보험사다. 18일 관계 당국과 관련 업계에 따르면 보험회사들이 정부 부처 간 규제 혼선과 일관된 법 체계 미비로 이러지도 저러지도 못하는 형국에서 좀처럼 빠져나오지 못하고 있다. 당국의 행정지도로 진행한 보험요율 조정 등의 보험사 공동 행위가 공정거래위원회의 공정거래법상 담합에 해당돼 과징금 부과 등 무더기 처벌을 받는 사례가 계속되고 있기 때문이다. 저금리 등의 상황으로 가뜩이나 경영 환경이 악화하고 있는 업계에 이른바 '공정위발 트라우마'가 보험사들을 옥죄는 것이다.

◇담합과 행정지도에 낀 보험사들=금융당국이 보험료 가격을 통제한다는 것은 널리 알려진 사실이다. 보험산업의 경쟁과 발전을 위해 지난 2000년 이후부터 보험 가격은 완전 자유화됐다.

하지만 당국은 금융사 건전성 규제와 소비자 보호라는 명분으로 보험상품 가격을 사실상 통제하고 있다. 자동차보험은 손해율이 높지만 당국의 가격 유지 방침에 따라 지난해만 업계 전체로 1조원의 손실을 낸 것으로 추정된다. 이뿐 아니다. 은행 금리에 해당하는 공시이율 등 보험료를 결정하는 주요 요소들이 당국의 지도 사항이다. 보험사들은 매년 2~3월이면 시중금리, 질병 위험률 등을 감안해 보험료를 재산정한 보험상품 재개정 신고서를 금융당국에 제출한다. 올해도 어김없이 보험사들은 당국에 신고서를 내는 중이고 상품에 대해 당국의 지도를 받고 있다.

문제는 이들 지도 행위에 따른 보험사 공동 행위를 공정위가 모두 공정거래법상 담합 행위로 보고 수백억, 수천억의 과징금을 부과하고 있다는 것이다. 지난해 3월 공정위는 변액보험 최저 보증 수수료 등을 담합했다는 이유로 삼성생명 등 9개 생보사에 201억원을 부과했다. 이에 앞서 2011년 12월에는 공시이율을 담합했다며 12개사에 3,630억원의 과징금을 매기는 등 자동차보험료 담합(2001년), 퇴직보험 담합(2008년) 등 2001년 이후 굵직한 사건만 6건에 이른다.

보험사들은 이에 대해 당국의 행정지도에 따른 것이라며 법원에 제소하고 있지만 사법부조차도 들쑥날쑥 판결이 잇따르고 있는 형국이다. 올 1월엔 보험사들이 공시이율 담합 과징금 취소소송 2심에서 승소했지만 공정위가 또다시 상고해 대법원에 계류 중이다. 금융당국과 공정위의 상반된 규제에 끼어 보험사들만 피해를 보고 있는 셈이다.

◇2007년 당국 간 업무협약 사문화돼=이 같은 규제 혼선의 폐해를 인식해 금융당국과 공정위는 2007년 관할권 중복 및 및 금융사 규제 피해를 막기 위한 업무협약(MOU)을 체결했다. 하지만 이후에도 공정위의 보험사 담합 과징금 청구는 계속되고 있다. 보험업법과 공정거래법의 조문 규정 충돌 및 불분명한 조항을 해결하지 않은 채 구두 선으로 서로 협의하겠다고 전시 행정으로 그쳤기 때문이라는 지적이 있다.

보험업법 125조는 보험산업의 특수성을 인정해 보험상품 개발 등에 있어 공동 행위를 인정하고 있다. 공정거래법 58조는 기타 법률 등에 따라 담합 행위 등 공정거래법 적용을 배제할 수 있다고 규정한다. 하지만 문제는 금융당국의 보험료 가격 통제 등 행정지도는 금융사가 받아들일 수밖에 없지만 법률 근거가 없어 공정거래법 58조에 해당할 수가 없다는 데 있다. 설령 보험업법 125조를 적용하려 해도 행정지도가 문서상으로 남아야 하는데 보험 가격 자유화가 공식화한 마당에 당국자가 문서로 보험상품 가격 통제 사항을 남길 리 만무하다.

이에 따라 보험업의 특수성을 인정해 보험업법과 공정거래법상의 제재 충돌과 규정이 모호한 부분을 개정해 새로운 규제 체계를 만들어야 한다는 목소리가 높다. 미국의 경우에는 이 같은 관련법상 관할권 중복과 제재 충돌을 피하기 위해 보험산업의 경우에 공정거래위원회가 아니라 주 정부 금융감독당국만 보험사 공동 행위를 규제할 수 있도록 하고 있다.