|

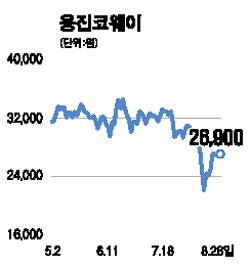

최근 웅진코웨이의 주가는 지난 4월 이후 박스권 하단 부근인 2만8,000원대를 하향 이탈했다. 이는 서브프라임 사태와 이 회사의 판매 정체 및 지주사 전환에 따른 지배구조 재편 관련 불확실성에 기인한 것이다. 웅진코웨이 주가는 가격하락에 따른 투자매력 증가로 2만7,000원대를 회복 중이나 아직 저평가 상태라고 볼 수 있다. 이 회사의 2ㆍ4분기 영업이익은 전년 대비 59% 증가했지만 시장의 기대에는 소폭 밑도는 수준이었다. 이는 경쟁사의 마케팅 강화에 대응해 신규 고객확보보다 5년 만기 고객 재유치를 위한 전략적 판촉 활동에 따른 일시적 인센티브 상향 조정 등으로 수익구조가 나빠졌기 때문이다. 월 해약률은 0.92%를 계속 유지하는 가운데 상반기 일시적으로 혜택을 높여주었던 판매원 인센티브제도도 정상적으로 환원되면 하반기에는 수익구조가 개선될 전망이다. 현재 주가는 지주 회사인 웅진홀딩스가 공시한 공개매수가격 3만100원보다 크게 낮지만 차익 거래에 따른 매력은 크지 않을 것으로 생각된다. 이는 공개매수 대가로 현금 대신 웅진홀딩스 신주로 주고 신주 가격이 가변적이기 때문이다. 하반기에는 외주에 의존하던 연수기 및 음식료 처리기 상품군의 자체 생산 및 새로운 상품의 출시로 가격 경쟁력 확보 및 시장 점유율이 높아질 전망이다. 하반기 꾸준한 매출증대와 수익성 개선 등을 고려할 때 주가는 현 수준에서 20% 이상의 추가상승 여력이 충분한 것으로 판단된다.