|

A카드사에서 300만원을 카드론으로 받은 뒤 30일을 연체한 B씨는 7만2,000원의 연체이자를 물었다. 연체금리가 최고 수준인 29.5%가 부과된 탓이다. 하지만 앞으로는 B씨가 내야 할 연체이자가 크게 줄어든다. 금융감독 당국이 '신용카드 대출금리 체계 모범규준'을 마련해 연체이자 산정 방식을 바꿨기 때문이다. 모범규준안의 연체이자율을 적용하면 B씨의 연체이자는 대출금리에다 3%포인트만 가산돼 산정되기 때문에 연체이자율은 18.5%(카드론 금리 15.5%+3% 가산금리)가 적용된다. 연체이자율이 11%포인트 낮아지는 셈이다. 이에 따라 B씨는 4만5,600원의 연체이자를 내면 된다.

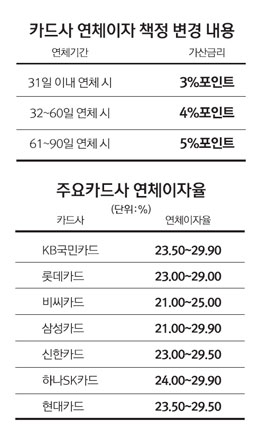

카드론의 연체이자 산정 방식을 바꾸는 내용의 모범규준이 확정되면 카드론의 연체이자율은 크게 떨어질 것으로 전망된다. 모범규준을 보면 연체이자율은 대출금리에 일정 금리를 가산하는 형식으로 부과하고 가산금리도 연체기간별로 차등화한다. 연체가산금리는 31일 이내는 3%포인트, 32~60일은 4%포인트, 61~90일은 5%포인트가 붙는다. 현재 카드사들은 자체 기준으로 연체이자율을 산정해왔으며 21~29.9%로 천차만별이다. 카드사의 한 관계자는 "연체이자를 기간에 따라 일정 가산금리를 부과하는 방식으로 통일하면 연체이자율에 대한 예측도 가능하고 금리의 인하 효과는 확실히 클 것"이라고 전망했다.

카드론의 대출금리 자체도 떨어질 것으로 보인다. 모범규준은 가맹점 수수료 수익, 회원 연회비 수익 등 대출금리 이외의 수익을 위한 원가에 포함되는 비용을 업무 비용에 포함하지 않도록 정했다. 또 대출상품과 관련 없는 포인트 적립 비용, 할인 서비스 비용, 무이자할부 비용, 신용 판매 관련 일회성 판촉 비용도 대출금리 산정에서 뺀다. 아울러 모집인 수당 등 회원 모집 비용과 연체이자 원가에 포함되는 연체 채권추심 비용 등도 기본원가 산정을 위한 업무 비용에서 제외하도록 했다. 카드사의 대출금리가 그만큼 내려갈 여지가 커진 것이다. 카드사의 관계자도 "대출금리 산정에 포함됐던 각종 비용이 빠질 경우 아무래도 대출금리는 더 떨어지지 않겠냐"면서 "최종안이 나오면 시뮬레이션을 통해 산정해봐야 한다"고 말했다.

카드론에 대한 금리 인하 요구권도 모범규준에 넣었다. 이에 따라 신용카드사들은 금리 인하 요구권을 행사할 수 있는 대출 종류, 요구 사유 및 인정 사유, 접수ㆍ심사ㆍ통보 등에 관한 구체적인 절차를 마련해 내규에 반영해야 한다. 취업, 승진, 소득 상승, 전문자격증 취득, 우수회원 선정, 신용등급 개선, 재산 증가 등의 사유가 발생할 때 금리 인하를 요구할 수 있다.

고객의 알권리 차원에서 카드사들은 금리 인상을 할 경우 그 이유에 대해서도 구체적으로 설명해야 한다. 카드론 등 대출상품의 만기 연장 시 현 대출금리보다 인상된 대출금리가 적용되면 그 이유를 사전에 전화ㆍe메일ㆍ우편 등을 통해 회원들에게 설명하게 했다.

내부 통제도 강화한다. 내부 심사위원회를 구성해 기준가격 및 운영가격과 관련된 사항을 바꿀 때 이를 심사하고 내부 심사위원회는 1년에 1회 이상 대출금리 산출 및 운영의 적절성에 대해 협의하도록 했다. 또 직급별 금리 조정에 관한 전결 권한 범위도 구체적인 기준을 마련, 보고서 등에 부과 근거를 문서화해 기록ㆍ유지하도록 했다.

모범규준이 실무협의를 거친 뒤 최종 확정되면 카드사들은 모범규준에 정해진 방식대로 대출금리를 산정해 오는 11월1일부터 시행해야 한다. 다만 개별 회사의 전산 시스템 구축 또는 변경이 불가피할 때는 12월30일부터 시행하도록 했다.