|

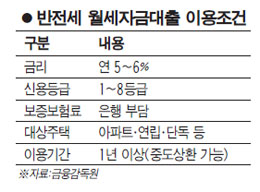

신용등급 7~8등급인 저신용자를 포함해 연 5~6%의 저리로 은행에서 반전세 월세자금을 빌릴 수 있는 길이 열린다. 지금까지 반전세에 사는 서민 중 신용등급이 낮은 이들은 돈이 부족하면 저축은행이나 캐피털 같은 곳에서 최고 연 20%대로 대출을 받아 월세를 내야만 했다.

금융감독원은 5일 신한은행이 반전세 월세자금 대출 상품인 '월세나눔통장(가칭)'을 다음달부터 취급한다고 밝혔다.

이 상품은 최근 보증금부 월세인 반전세가 늘어나고 있는 추세에 맞췄다. 반전세를 사는 임차인이 은행에서 반전세 월세대출을 신청하면 은행은 한도와 자격조건을 따져본다. 적합하다고 판단되면 은행은 임차인과 마이너스통장 개설약정을 맺고 매달 월세를 집주인(임대인)에게 직접 송금한다.

대신 은행은 집주인에게 월세대출 한도의 120%에 해당하는 금액을 보증금에 질권을 설정한다. 보증보험에도 가입하는데 보험사는 임차인이 대출원리금을 갚지 않으면 은행에 돈을 대신 갚아준다. 이후 은행에서 권리를 넘겨받아 임차인에게서 돈을 받아 낸다. 보험료는 은행이 낸다.

임차인이 월세 30만원의 서울 노원구 상계동 건영아파트 72㎡형(시세 2억1,000만원, 임차보증금 6,000만원, 선순위 근저당 최고액 7,000만원, 임차자금대출 3,000만원)에 2년간 반전세로 들어간다면 최고 720만원(월 30만원)을 대출받을 수 있다.

마이너스통장 형태여서 여유자금이 생기면 입금해 이자부담을 줄일 수 있고 언제든지 해지가 가능하다. 신용등급이 1~8등급이면 이용이 가능한데 특히 저신용자(7~8등급)에 유리하다고 금감원은 설명했다. 월세자금이 부족할 경우 은행 이용이 가능한 1~6등급은 연 7~9%의 마이너스통장을 은행에서 이용하지만 7~8등급은 연 15~24%의 2금융권 신용대출을 쓰고 있는 탓이다.

금감원은 반전세 대출상품을 이용하면 금리 차이로 인해 1~6등급은 매년 1만7,107원에서 6만8,619원을 아낄 수 있다고 봤다. 7~8등급은 적게는 15만7,439원에서 많게는 33만9,970원까지 이자비용이 줄어든다. 전체 반전세 가구 수(4만4,000가구)를 감안하면 이자절감액은 최대 46억원에 이른다는 게 금감원의 판단이다.