|

증권업계의 주력 수입원인 주식위탁매매(브로커리지) 수수료 수익이 7년 만에 절반 수준으로 급감한 것으로 나타났다.

시장전문가들은 위탁매매 수수료에 기반을 둔 사업모델 전망이 어두운 만큼 자산관리(WM)와 투자은행(IB) 업무 역량을 키워 수익을 다변화해야 한다고 지적한다.

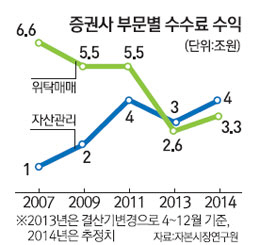

28일 자본시장연구원과 금융감독원에 따르면 지난해 국내 전체 증권사들의 위탁매매 수수료 수익은 3조3,000억원으로 지난 2007년의 6조6,000억원에서 7년 만에 50% 감소한 것으로 나타났다.

주식위탁매매 수수료는 2009~2011년 5조5,000억원에서 2012년 3조7,000억원대로 하락한 뒤 해가 갈수록 급감하고 있다. 위탁매매 수수료가 줄면서 증권사 전체 수수료 수익도 2007년 8조7,000억원에서 지난해 4조9,000억원으로 감소했다.

위탁매매 수수료 수익이 감소한 것은 증시침체로 거래대금이 줄어든데다 증권사 간 수수료 인하경쟁이 심화돼 위탁매매 수수료율도 꾸준히 하락했기 때문이다. 증권사들의 국내 주식 평균 위탁매매 수수료율은 지난 2005년 0.5% 수준이었지만 2011년 0.099%로 처음으로 0.1% 이하로 내려왔으며 현재는 0.097% 수준까지 떨어졌다. 현재 가장 낮은 수수료를 적용하는 증권사의 위탁매매 수수료는 0.015%다.

한 증권사 고위관계자는 "7년 만에 브로커리지 수수료 수입이 반토막 난 걸 보면 위탁매매 수수료에 의존한 사업모델은 증권사 생존에 더 이상 답이 될 수 없다"며 "새로운 사업모델을 찾아야 앞으로 생존이 가능하다"고 말했다.

전문가들은 WM과 IB 사업 역량을 강화해야 한다고 지적한다. 실제 WM 업무 수수료 수익은 2007년 1조원에서 지난해 4조원으로 늘었다. IB 업무 관련 수수료도 6,000억원에서 8,000억원으로 증가했다.

박용린 자본시장연구원 금융산업실장은 "지난해 개인매매 비중이 소폭 상승해 거래대금과 회전율이 다소 늘어나기는 했지만 위탁매매 부문의 위축은 앞으로 지속될 것"이라며 "고액 자산가를 대상으로 한 자산관리 등 증권업계의 수입원 다변화가 절실하다"고 지적했다.