|

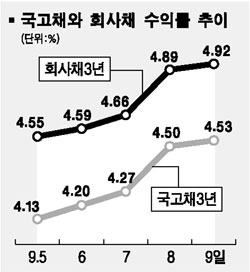

금리가 큰 폭으로 상승하고 있다. 9월초 4.1%대로 하향 안정되던 지표금리는 지난 주에 4.5%대로 폭등했다. 8월 중순 이후 진행된 금리의 하락에 따른 부담, 국제유가 안정, 국내외 주가 및 미국금리 상승 등의 영향으로 지난주 초반 금리가 상승하기도 했으나 금리의 상승 폭은 0.1%포인트 이하의 소폭에 그쳤다. 하지만 금융통화위원회가 열린 8일 하루 동안에만 무려 0.3%포인트나 폭등했다. 금통위에서는 시장의 기대처럼 콜금리를 동결하는 결정을 내렸지만, 회의 직후 가진 기자간담회에서 박승 한은총재가 향후 콜금리인상을 강력하게 시사한 것이 금리 폭등의 단초가 됐다. 이번 금통위가 큰 변화없이 무난하게 지나갈 것으로 ‘안이하게’ 생각했던 채권시장이 “지난 달에 상당히 강한 시그널을 보냈다고 생각했는데 시장이 반응을 하지 않더라”라는 한은총재의 직설적 발언을 듣고 곧바로 반응한 것은 어찌 보면 당연한 것이다. 박 총재는 “이제 통화정책의 점진적인 방향조정을 검토해야 할 단계에 이르렀다고 판단한다”, “자금배분의 일부 왜곡현상을 시정할 필요가 있다”, “아직은 금리를 올릴 때가 안됐지만 경기회복이 본궤도에 올랐다고 확인이 되면 다음달부터 라도 진지하게 콜금리 인상을 논의하겠다”, “지금은 금리가 너무 낮아… 올린다면 올리기 전보다는 긴축이지만 그것은 현저한 경기 부양적 정책이다” 등의 발언을 했다. 국제유가와 미국경제의 향방, 부동산가격의 흐름이 불확실성으로 남아있지만 당장 10월에 콜금리를 인상할 수 있으며, 향후 금리인상은 한 번에 그치지 않을 가능성도 있다는 의미이다. 현재 지표금리는 콜금리가 1차례, 0.25%포인트 인상될 것을 미리 반영한 수준에 와 있다. 채권시장에서는 지표금리의 주된 변동 범위가 이전보다 0.3%포인트 가량 상향 이동한 것으로 판단하고 있다. 그럼에도 불구하고 이번 주 초에 있을 국고채권 5년물 신규발행(2조2,500억원), 향후 콜금리 인상이 1차례 이상 인상될 수 있을 가능성 등 때문에 채권시장의 불안심리는 여전한 것이다. 박승 총재가 지적한 것처럼 국제유가, 미국경제, 부동산경기의 방향이 예상과 다르게 진행되어 콜금리 인상이 어려울 것이라는 전망이 대두된다면 모르겠지만, 심리가 붕괴된 채권시장이 안정을 되찾으려면 아마도 상당한 기간이 필요할 것이다. 따라서 당분간 금리가 추가로 상승할 가능성을 염두에 둬야 할 것으로 보인다.