홈

사회

사회일반

美 신용도 하락 신호?

입력2010.03.31 17:40:43

수정

2010.03.31 17:40:43

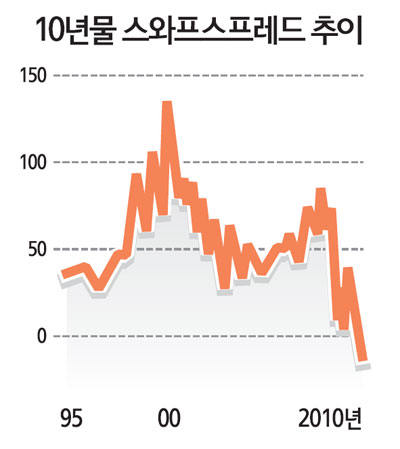

10년물 국채 스와프 스프레드 마이너스로<br>시장, 정부 지불능력 의심 <br>모기지 금리도 상승 압박

미국 국채 수익률이 금리 스와프에 적용되는 금리(swap rate)보다 높은 역전현상이 굳어지는 추세다.

이는 시장이 미국 정부의 지불능력을 의심하기 시작했다는 의미다.

이에 따라 미 정부는 국채발행 비용을 더 부담할 수밖에 없으며 시중 모기지 금리(주로 10년물 국채 수익률에 연동)에도 상승 압박이 커져 상당한 후유증을 남길 것으로 전망된다.

31일 파이낸셜타임스(FT)는 30일 기준 10년물 스와프 금리가 3.82%인 반면 10년물 국채 수익률은 3.87%로 스와프 스프레드가 마이너스 상태를 보였다며 이 같은 금리 역전현상이 상당 기간 지속될 수 있다고 보도했다.

금리 스와프 스프레드란 '변동금리와 고정금리를 교환하는 계약인 금리 스와프(금리변동 리스크를 줄이기 위한 거래)'에 적용되는 금리와 국채금리의 차이다.

일반적으로 스와프 금리는 위험 프리미엄이 붙어 비슷한 만기 국채금리보다 높은 것이 정상이다. 미 재정이 건전했던 2000년대 초반 스와프 금리는 국채 수익률에 비해 140bp나 높았다. 하지만 미국의 재정이 나빠지면서 스프레드는 갈수록 축소됐다. 특히 금융위기 이후 부양책 등으로 재정적자가 눈덩이처럼 불어나고 이에 대응한 국채발행이 급증하면서 마침내 23일 처음으로 10년물에서 역전현상이 나타났고 일주일 넘게 이 상태가 지속돼왔다.

최근 들어 그리스 재정위기, 포르투갈ㆍ아이슬란드의 신용등급 하향 등 각국의 재정 문제가 불거지면서 세계 최대의 채무국인 미국의 부채 문제도 다시 부각됐다.

블룸버그통신은 이와 관련, "버락 오바마 미국 대통령보다 워런 버핏 버크셔해서웨이 회장에게 돈을 빌려주는 것이(발행한 채권을 사는 것이) 떼어 먹힐 우려가 작다"고 국채 수익률이 회사채 수익률보다 높아진 상황을 비유해 눈길을 끌기도 했다.

일부에서는 분기말을 맞아 일본 등 외국계의 채권수요가 주춤해지면서 일어난 일시적 현상이라고 분석하기도 했지만 미 재정상태의 근본적인 변화가 없다면 이러한 이상현상이 상당 기간 지속될 수밖에 없을 것이라고 FT는 전망했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>