|

초저금리 기조로 경영난 위기에 봉착한 보험업계가 리스크 관리의 어려움을 이유로 폐지했던 자동차담보대출을 다시 취급하기 시작했다. 자동차담보대출은 신규 수익원을 창출해야 하는 보험업계의 절박함이 반영된 상품으로 경쟁사들의 동참이 이어질지 관심이 모아지고 있다.

금융 당국이 주택담보대출을 강하게 억제하는 상황에서 저금리에 따른 역마진을 해소할 틈새 전략들이 잇따라 선보이는 셈이다.

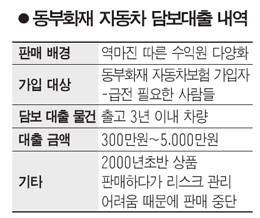

14일 보험업계에 따르면 동부화재는 최근 '프로미 자동차담보대출'을 새로 출시했다. 가입대상은 동부화재 자동차보험 가입자로 한정됐으며 출고된 지 3년 이내 차량만을 담보로 잡는다. 대출금액은 최저 300만원에서 최고 5,000만원이다.

출시 이후 3개월간 집행된 대출 건수는 총 31건. 대출규모는 6억원가량으로 아직 그다지 크지 않다.

동부화재 관계자는 "대출사업을 통해 이익을 많이 내겠다기보다는 급전이 필요한 자사 고객에게 금리부담을 낮춰주기 위한 상품"이라며 "그렇기 때문에 대출자격을 자사 자동차보험 가입자로 한정했다"고 설명했다.

손보사가 자동차담보대출을 취급하기는 이례적인 일이다.

과거 자동차담보대출을 취급하던 손보업계는 리스크 관리의 어려움을 이유로 2000년대 초반 관련상품 판매를 중지했다. 당시 판매 중지 배경에는 보험사가 캐피털의 주력사업에까지 손을 댄다는 비판적 시각도 부담으로 작용했다.

그러나 초저금리 기조에 따른 자산운용의 어려움은 보험업계에 '수익성 제고'라는 숙제를 안겨줬다. 때문에 생보사들은 VIP마케팅을 통해 부유층시장 선점에 나서고 있는데 당장 큰손 고객을 유치하겠다는 의도보다는 장기적인 관점에서 신상품 장착을 통한 수익성 향상을 노렸다.

보험업계 관계자는 "금융당국은 보험사가 현재 취급하고 있는 주식담보대출도 취급하지 말라는 입장"이라며 "그런데도 자동차담보대출을 실시하는 것은 그만큼 신규 수익원 발굴의 절박함이 크다는 것"이라고 말했다.

동부화재의 선택도 이러한 고민에서 출발한 것으로 해석된다. 동부화재 자동차담보대출의 경우 개인신용등급에 따라 다르지만 최저 6.0%에서 최고 12.0%로 금리가 정해졌다. 이는 보험사가 취급하는 주택담보대출이나 약관대출보다 금리 마진이 높다. 주택담보대출 금리는 4%대이며 약관대출은 공시이율을 제외할 경우 금리가 1.5%선이다.

신규 수익원을 창출하기 위한 손보업계의 움직임은 기존 보험의 변신에서도 드러난다.

지난해 말 주행거리에 따라 보험료를 할인해주는 마일리지보험이 인기를 끌자 최근에는 3년 만기 상품을 선보였다. 메리츠화재는 3년 만기를 기본으로 하되 해마다 갱신하면서 보험료를 할인해주는 상품을 최근 출시했다. 특히 이 상품은 암보험과 연금보험 등을 한데 묶어 가입하면 보험료를 대폭 할인 받을 수 있어 고객들의 눈길을 끌고 있다.

또 7월 골프보험을 새로 선보인 한화손해보험은 상품의 독창성을 인정받아 3개월간 배타적 사용권을 따내기도 했다.

이밖에 업계는 날씨보험 활성화를 위한 태스크포스(TF)를 조직해 상품판매 허용을 금융당국에 요구하고 있다.