화장품 유통구조 개혁 ‘돌풍’<BR>생산자-소비자 직접 연결로 마진 최소화<BR>‘저가 단일 브랜드샵’ 온·오프라인서 성공<BR>주가 204% 상승·해외진출도 적극 추진

[중소형 미인주를 찾아서] 에이블씨엔씨

화장품 유통구조 개혁 ‘돌풍’생산자-소비자 직접 연결로 마진 최소화‘저가 단일 브랜드샵’ 온·오프라인서 성공주가 204% 상승·해외진출도 적극 추진

• 애널리스트가 본 에이블씨엔씨

에이블씨엔씨(대표 서영필ㆍ사진)는 온라인 및 ‘단일브랜드샵’이라는 유통구조 개혁을 통해 화장품시장에서 돌풍을 일으키고 있는 성장기업이다.

이러한 성공신화는 주식시장에서도 이어지고 있다. 올 초 공모주청약에서 722.78대1의 기록적인 경쟁률을 기록했으며 코스닥 상장 2개월여만에 외국인 지분율이 34.89%에 달할 정도로 각광을 받고 있다. 지난주말 현재 주가는 5만4,500원으로 공모가 2만원에 비해 204% 상승한 상태다.

에이블씨엔씨는 지난 2000년 설립돼 온라인을 통해 ‘미샤’라는 브랜드로 생산자와 소비자를 직접연결, 유통마진을 최소화한 판매방식으로 큰 성공을 거뒀고 이를 바탕으로 2002년 5월부터는 오프라인으로 옮겨 전문점 경로의 화장품유통시장에 도전장을 내밀었다.

오프라인 진출 2년만인 지난해 8월에는 ‘미샤’브랜드샵 200호점을 돌파했으며 현재 직영, 가맹포함 280여개 점포의 네트워크를 갖추고 있다. 앞으로 브랜드샵 점포수는 올해 343개, 2006년 401개로 증가할 전망이며 궁극적으로는 600여 개까지 확대될 전망이다.

저가 단일브랜드샵에서 에이블씨엔씨의 주도적 위치는 당분간은 유지될 것으로 보인다. 최근 화장품유통시장이 단일브랜드샵 체제로 바뀌고 있는데다 강력한 브랜드파워(미샤)를 앞세워 상대적으로 취약한 중소업체의 시장을 빠르게 잠식할 것으로 예상된다. 온라인 기반을 활용한 신제품 개발과 마케팅측면에서 차별성과 중요입지에서의 직영점 확대는 회사의 경쟁력이 되고 있다.

에이블씨엔씨는 국내시장 성공을 기반으로 해외시장 진출을 적극 추진중인데 지난해 홍콩, 대만, 싱가포르, 호주, 몽골 등지에 각각 1호점을 오픈 한 이후 4월말 현재 8개국에 20개 점포를 열었다. 특히 대만지역에서는 대형유통업체인 왓슨과 제휴를 통해 올해 말 30개 점포의 개설이 예상된다. 해외부문 전체는 80여개 점포를 확보할 것으로 보인다.

에이블씨엔씨의 성공비결은 단순한 저가화장품이 아니라 고급브랜드의 고급제품을 유통구조 개혁을 통해 저가로 공급한다는 데 있다. 따라서 저가 단일브랜드샵에 대한 소비자 인식 확산 및 품질에 대한 신뢰도 상승 등으로 앞으로 경기회복이 본격화되더라도 소비자이탈 가능성 보다는 수요증가 효과가 기대된다는 것들이 전문가들의 분석이다.

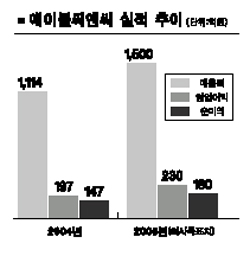

에이블씨엔씨는 지난 1분기중 325억원의 매출과 46억1,900만원의 영업이익을 올렸다. 매출은 전분기에 비해 1.04% 감소한데 비해, 영업이익은 31.89% 증가했다. 2003년 129억원에 불과했던 매출이 2004년 1,114억원으로 증가할 때에 비해 성장성은 다소 떨어졌지만, 안정적인 경영기반을 확보한 상태에서 수익성 개선이 뚜렷해지고 있음을 보여준다.

현주가를 기준으로 에이블씨엔씨의 주가수익비율(PER)은 11배 내외다. 태평양(16.3배), LG생활건강(13.4배) 등 다른 상장 화장품업체와 비교해보거나 성장성 등을 감안하면 상대적으로 저평가돼 있는 셈이다. 특히 성장성 등을 감안하면 추가 프리미엄이 있어야 한다는 게 대부분 애널리스트의 판단이다. 이 같은 저평가매력 때문에 외국인들의 매수세가 지난 2월 상장이후 꾸준히 이어지면서 코스닥시장의 대표적인 외인선호종목으로 꼽힌다.

온종훈 기자 jhohn@sed.co.kr

입력시간 : 2005-05-01 18:46