|

|

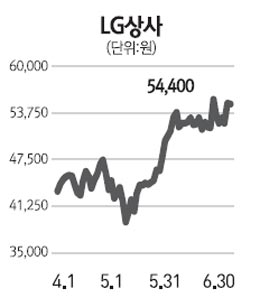

여영상 한국투자증권 연구위원 최근 주가상승에도 불구하고 LG상사의 추가 상승여력은 여전히 높다. 자원개발사업부문과 무역부문의 이익이 자원탐사ㆍ개발에 재투자되면서 LG상사의 이익 증가를 주도하고 있는 자원개발사업의 성장세가 더욱 가파르게 진행될 것이기 때문이다. LG상사의 전체 이익에서 자원개발사업이 차지하는 비중은 꾸준히 증가하고 있다. 지난해에는 전체 이익에서 48%(세전이익 기준)를 차지했고 올해 51%, 내년에는 62%로 높아질 전망이다. 여기에 로즈몬트 구리 광산이 2014년에 예정대로 생산에 돌입할 경우 자원개발사업이 차지하는 비중은 70%로 확대될 것으로 분석된다. 지난해까지 LG상사의 자원개발사업에서 이익의 중심은 오만 웨스트부카에서 생산하는 원유였다. 하지만 올해부터는 석탄개발 사업이 핵심으로 자리잡게 될 것이다. 실제로 석탄가격 상승과 함께 생산물량이 급증하고 있고 전체 자원개발이익에서 석탄이 차지하는 비중도 44%로 확대됐다. 여기에 상업생산 대기 중인 중국 완투고 광산이 올 하반기 중 본격적인 상업생산에 돌입할 경우 비중은 더욱 높아질 전망이다. 현재 LG상사의 석탄사업은 2009년 2월부터 생산을 시작한 인도네시아 MPP 광구가 중심이다. LG상사는 인도네시아 MPP광구 지분을 100% 확보하고 있다. 인도네시아 MPP 광구의 올해 1ㆍ4분기 이익규모는 지난해 연간이익의 70%를 이미 넘어선 것으로 파악된다. 앞서 지적한 중국 완투고 석탄광구는 더욱 기대가 되는 대목이다. LG상사의 투자여력은 하반기에 더욱 높아질 것으로 전망된다. LG상사가 32% 지분을 보유하고 있는 GS리테일이 예정대로 하반기중 상장된다면 구주매출도 기대할 수 있다. 올해 예상되는 지배주주 순이익은 3,317억원이며, GS리테일 지분매각ㆍ오만PP 공장 매각 등 일회성 요인을 제할 경우 순이익은 2,747억원으로 추정된다. 현재 주가는 일회성 요인을 제거한 2011년 예상 순이익 대비 7.7배에 거래되고 있어 경쟁사 대비 여전히 밸류에이션 매력이 높다.