레버리지 감안땐 자산규모 5조弗 육박<br>펀드수 9,000여개… 年평균 수익률 12%<br>美·유럽이 90% 차지

글로벌 자본시장에서 헤지펀드는 탄탄한 수익률을 무기 삼아 강력한 투자수단으로 자리잡았다.

1일 세계적 헤지펀드 조사업체인 헤지펀드리서치(HFR)에 따르면 지난해 전세계 헤지펀드 자산규모는 1조9,170억달러로 추산된다. 전체 글로벌 금융자산 규모와 비교하면 1% 수준이다. 하지만 최근 10년간 세계 헤지펀드가 평균적으로 적용해온 레버리지가 2.5배였음을 감안하면 실제 자산규모는 5조달러(약 5,300조원)에 육박할 것으로 전문가들은 보고 있다. 이 경우 세계 금융자산에서의 비중도 2%를 훌쩍 넘는다. 헤지펀드 수도 9,237개로 거의 1만개에 달한다.

사실 헤지펀드가 지속적으로 성장만 했던 것은 아니다. 지난 1990년 390억달러에 불과했던 글로벌 헤지펀드 규모가 2000년에는 10배가 넘는 4,910억달러로 몸집을 키웠고 금융위기 직전인 2007년에는 1조8,680억달러까지 치솟았지만 글로벌 금융위기가 몰아쳤던 2008년에는 1조4,100억달러로 쪼그라들었다.

하지만 최근 들어 헤지펀드는 다시 활력을 찾는 모습을 보이고 있다. 주식형 펀드의 경우 리먼브러더스 사태 이후 여전히 증가세가 주춤한 양상을 나타내고 있지만 헤지펀드로는 2009년 2ㆍ4분기 이후 자금유입이 꾸준히 이뤄지고 있다.

헤지펀드가 이렇게 글로벌 자산시장에 뿌리를 내릴 수 있었던 것은 무엇보다 안정적인 수익을 거뒀기 때문이다. 이승우 대신증권 연구원은 "헤지펀드로 자금이 꾸준히 유입되는 것은 기본적으로 분산투자 효과가 있고 안정적인 수익추구가 가능하기 때문"이라며 "모건스탠리캐피털인터내셔널(MSCI) 세계지수와 헤지펀드의 수익률을 비교해보면 헤지펀드에 투자할 경우 변동성이 작고 증시가 하락하는 동안에도 수익률 방어효과가 뛰어나다는 것을 알 수 있다"고 설명했다.

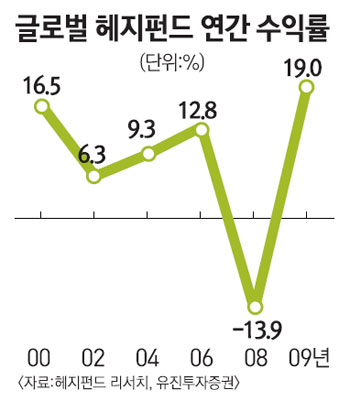

실제로 HFR에 따르면 1998~2009년 헤지펀드의 평균 수익률은 12.76%를 기록했다. 전세계가 금융위기로 허덕이던 2008년(-13.9%)을 제외하고는 모두 플러스 수익률을 달성했으며 2002년과 2004년을 제외하고는 수익률이 모두 두자릿수였다.

글로벌 헤지펀드는 절대수익에 근접하기 위해 상황에 맞게 다양한 투자전략을 사용한다. 상승장에서는 특정 업종의 비중을 높이는 섹터 집중형을 많이 쓰고 요즘 같은 하락장의 경우 부실증권 투자나 이벤트드리븐(event driven) 전략을 주로 사용한다. 이벤트드리븐은 특정 이벤트와 관련된 투자기회를 포착하는 전략으로 기업 인수합병(M&A)과 관련된 두 기업의 가격차이를 이용하는 전략(Merger arbitrage)과 전환사채(CB)ㆍ채권 차익거래 등이 있다.

이 연구원은 "헤지펀드도 기본적으로는 시장을 따라가는 전략이 많기 때문에 요즘과 같이 변동성이 클 때는 다양한 전략을 복합적으로 구사하는 투자전략을 주로 쓴다"며 "각 전략의 상관관계를 낮춰 수익률을 방어하려는 목적"이라고 말했다.

글로벌 헤지펀드를 지역별로 살펴보면 헤지펀드 운용자산의 절대 다수는 미국(68%)과 유럽(23%)에 분포돼 있다. 최근 미국보다는 유럽의 비중이 높아지고 있는 추세다. 도시별로는 뉴욕에 글로벌 헤지펀드 운용사의 절반에 가까운 47%가 밀집해 있고 조세회피지역인 케이맨제도에도 39%가 몰려 있다. 아시아 지역별 헤지펀드 자산규모는 홍콩(38.28%)이 가장 많고 호주(33.16%), 미국(27.88%), 싱가포르(21.55%), 영국(12.31%), 일본(11.03%), 기타(4.39%), 중국(3.8%) 등이 뒤를 잇는다.