우리, 작년까지 공격적 투자로 80% 달해<br>신한은 2005년에만 사들여 30%로 선방

서브프라임 투자시기·편입비율 따라 손실률 차이

우리, 작년까지 공격적 투자로 80% 달해신한은 2005년에만 사들여 30%로 선방

이병관 기자 comeon@sed.co.kr

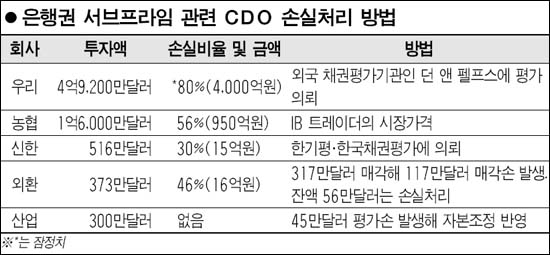

서브프라임 모기지(비우량 주택담보대출) 관련 자산담보부증권(CDO)에 투자했던 은행들이 저마다 제각기 다른 손실률을 적용해 그 배경에 관심이 쏠리고 있다.

29일 금융계에 따르면 우리은행은 전체 CDO 투자액 4억9,200만달러 가운데 80%(4,000억원ㆍ잠정치)를 손실처리한 반면 신한은행은 투자금액 516만달러의 30%(15억여원)만 손실로 처리하는 등 은행마다 제각기 다른 손실률을 반영하고 있다.

이처럼 손실률에서 큰 차이를 보이는 것은 무엇보다 은행마다 투자 시기가 다르기 때문으로 분석된다. 우리은행의 경우 지난 2003년부터 가장 먼저, 그리고 공격적인 투자 패턴을 보였다.

우리은행의 경우 특히 서브프라임 모기지 부실 문제가 표면화되기 직전인 2007년 상반기까지 계속 서브프라임 관련 CDO에 투자한 것으로 알려졌다.

이러다 보니 부동산 가격에 큰 거품이 일었던 것으로 평가되던 2006년 하반기와 2007년 상반기에 집행된 서브프라임 모기지를 기초자산으로 편입한 CDO에 대한 투자 비중이 높았고, 이에 따라 손실률도 높아졌다.

한편 농협도 우리은행과 마찬가지로 비교적 높은 손실률을 반영했다. 농협은 지난해까지 서브프라임 관련 CDO에 모두 1,700억원을 투자했다. 농협은 이 가운데 56%인 950억원을 손실로 처리했다.

반면 신한은행의 경우 30%의 손실률을 적용했다. 신한은행은 2005년 CDO에 투자했기 때문에 손실을 줄일 수 있었던 것으로 평가된다. 그 당시만 해도 미국 부동산 시장은 심각한 거품 논쟁을 불러일으킬 정도는 아니었다.

우리은행의 한 관계자는 “CDO는 주로 미국 유수의 투자은행이 판매한 대표적인 신용파생상품으로 상품설명서만 수백쪽에 달할 정도로 복잡한 구조를 갖고 있다”며 “국내 은행 가운데 IB 투자에서 가장 앞서 있는 것으로 평가되던 우리은행이 가장 적극적으로 투자하다가 큰 손실을 보게 됐다”고 말했다.

투자 시기뿐 아니라 CDO의 서브프라임 모기지 편입 비율도 손실률에 영향을 미친다. 금감원의 한 관계자는 “우리은행의 손실이 컸던 것은 CDO에 부실 요인인 서브프라임 편입 비율이 많았기 때문으로 파악하고 있다”고 설명했다.

한편 우리은행 관계자는 “손실을 확실하게 털어내기 위해 손실액을 평가하는 과정에서 내부 채권평가기관이 아니라 파생금융상품에 대한 경험이 많은 외국 유수의 채권평가기관인 ‘던 앤 펠프스’를 활용해 손실률이 높아졌다”고 설명했다.

이와관련 우리은행 경영진이 직접 나서 “IB 부서 관계자들이 자신감을 갖고 일할 수 있도록 이참에 손실을 다 털고 가자”고 주문한 것으로 알려졌다.

입력시간 : 2008/01/29 17:42