|

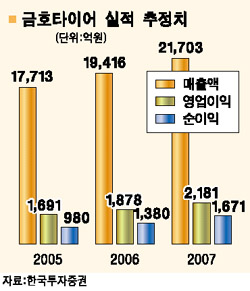

금호타이어가 올해 안정된 수익성과 성장성이라는 두 마리 토끼 잡기에 나설 것으로 분석됐다. 브릿지증권은 20일 최근 원자재 가격 급등의 영향으로 금호타이어의 올해와 내년 실적은 당초 예상치보다 다소 낮아지겠지만, 영업이익률이 꾸준히 개선되고 중국 공장을 기반으로 한 성장도 기대됨에 따라 목표가격 1만9,800원과 ‘매수’ 의견을 유지한다고 밝혔다. 브릿지증권은 특히 “올해 남경공장 증설 물량이 본격 가동되고 천진 공장이 신설되는 등 중국 생산비중이 높아질 것”이라며 올해 매출과 영업이익이 작년보다 9.7%와 11.1%씩 늘어날 것으로 내다봤다. 한국투자증권도 “금호타이어는 가장 저평가된 타이어주”라며 “안정된 수익성과 중국에서의 성장성을 고려하면 지금이 저가매수의 기회”라며 매수 의견을 유지하고 있다. 최근 금호타이어의 주가가 올해 예상 EPS의 7.6배에 거래되고 있는데, 이는 세계 타이어 주식 가운데 가장 저평가된 수준이라는 것. 서성문 한국투자증권 애널리스트는 “원자재 가격 강세가 이익하락 요인이지만, 연초에 수출가격을 인상한데다 원화 강세, 중국 매출 증가로 인해 올해 영업이익률은 지난해 추정치인 9.5%보다 소폭 회복된 9.7%에 달할 것”이라고 전망됐다. 삼성증권도 올해 금호타이어가 미국 빅3 자동차 업체에 신차용 타이어 납품을 본격화하면서 본격적인 인지도 개선에 나설 전망이며, 앞으로 중국공장의 높은 생산성을 앞세운 성장이 진행될 것으로 내다봤다. 금호타이어의 중국생산 비중은 지난 2004년 16.2%에서 올해는 31%, 2008년에는 40%까지 확대될 것으로 삼성증권은 보고 있다.