|

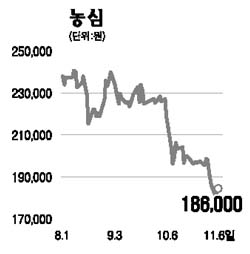

3ㆍ4분기 어닝쇼크로 실적이 부진했던 농심의 향후 전망도 여전히 불투명하다는 분석이 잇따르고 있다. 6일 우리투자증권은 “라면판매 부진으로 3ㆍ4분기 부진한 실적을 냈던 농심에 대해 목표주가를 기존 31만6,000원에서 23만원으로 하향 조정한다”고 밝혔다. 한누리투자증권도 부진한 3ㆍ4분기 실적을 감안해 투자의견을 기존 ‘매수’에서 ‘보유’로 낮추고 목표가도 30만원에서 21만원으로 조정했다. 3ㆍ4분기 실적을 보면 스낵과 음료 부문 매출액은 각각 전년동기 대비 5.7%, 5.6% 상승했으나 전체 매출액의 65%를 차지하는 라면 부문은 전년동기 대비 5.8% 감소한 2,575억원을 기록했다. 문제는 이 같은 라면 매출 부진이 앞으로도 개선되지 쉽지 않다는 점이다. 밀가루 가격 인상으로 라면 가격 인상도 불가피한데다 이마트의 자체브랜드 제품 출시 확대, 건강에 대한 부정적 인식으로 라면 소비량 감소 등 악재들이 곳곳에 산재해 있다. 이소용 한누리투자증권 선임연구원은 “CJ가 밀가루 가격을 지난 9월 15% 인상함에 따라 오는 2008년 초부터 라면 가격을 인상하지 않으면 영업이익이 감소할 수밖에 없다. 또 가격 인상 후 라면 판매량이 7% 이상 감소하면 영업이익은 감소하는 구조”라고 분석했다. 그러나 워낙 주가가 많이 떨어져 있으므로 밸류에이션은 매력적이라는 평가다. 2007년과 2008년 예상 실적 기준으로 현재 주가수익비율(PER) 9~10배 수준에서 거래되고 있다. 또 올 상반기 기준으로 현금 보유규모가 3,200억원 수준이라는 점도 눈에 띈다. 그럼에도 불구하고 여전히 성장을 위한 모멘텀은 부족하다는 지적이다. 최자현 우리투자증권 연구원은 “11월 말 제주도와 삼다수에 대한 계약이 구체적으로 확정되고 내년 상반기 중에 중장기 성장 방향이 제시될 것으로 보인다”며 “이 두 가지가 향후 농심의 주가 방향을 결정할 것”이라고 내다봤다.