바람직한 재테크 전략은<br>세금우대·생계형저축 내년 세금혜택 줄기 전에 들어놔야<br>5,000만원 한도까지는 年 8%대 저축은행 예금도 매력

기준금리 파격 인하… 정기예금 가입 서두르는게 유리

바람직한 재테크 전략은세금우대·생계형저축 내년 세금혜택 줄기 전에 들어놔야5,000만원 한도까지는 年 8%대 저축은행 예금도 매력

김영필

기자 susopa@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

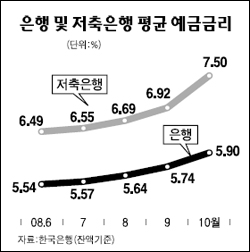

한국은행이 11일 전격적으로 기준금리를 1%포인트나 인하함에 따라 고금리 정기예금 상품에 서둘러 가입하는 게 바람직한 재테크 전략으로 평가된다. 은행 프라이빗뱅커(PB)들은 다소 늦은 감이 있지만 지금이라도 세금우대나 생계형저축 상품에 가입할 것을 권유하고 있다. 내년부터는 세금우대 한도가 축소되기 때문에 연내에 이런 상품에 가입해야 고금리는 물론 세금우대 혜택까지 누릴 수 있기 때문이다. 현재 금리(1년 만기 기준)가 연 8%대인 저축은행 정기예금도 매력적인 투자 대상이나 예금자 보호 한도(5,000만원) 이내에서 돈을 맡기는 게 바람직한 것으로 지적된다.

◇고금리 예금 가입 서둘러야=한은이 기준금리를 인하하자마자 우리은행은 예금금리를 0.5~1%포인트 내렸다. 국민ㆍ신한ㆍ하나은행 등 다른 시중은행들도 금리인하를 적극 검토하고 있다. 신한은행은 예금금리를 0.75%포인트 정도 낮추는 방안을 고려 중이며 국민ㆍ하나은행도 금리인하 시점과 폭을 놓고 고심하고 있다.

이에 따라 은행권의 금리인하가 본격화되기 전에 정기예금에 가입하는 것이 유리한 것으로 평가된다. 현재 신한은행과 하나은행은 1년제 '파워맞춤 정기예금'과 '고단위플러스정기예금'에 각각 최고 연 6.8%의 금리를 적용하고 있다. 국민은행도 '국민수퍼정기예금'에 최고 연 6.8%의 금리를 제공 중이다.

이정걸 국민은행 재테크 팀장은 "금리가 당분간 하향 안정될 것으로 예상되기 때문에 지금이라도 6개월이나 1년 만기 예금에 가입할 필요가 있다"고 말했다.

◇세금우대나 생계형저축 활용=내년부터 세금우대를 받을 수 있는 한도가 줄어들고 생계형저축의 경우 가입조건이 강화된다. 따라서 올해가 가기 전에 세금우대나 생계형저축으로 예ㆍ적금에 가입하는 게 유리하다. 오는 2009년부터 세금우대의 경우 20세 이상 기준으로 한도가 2,000만원에서 1,000만원으로 줄어든다. 생계형저축은 가입 가능한 여성의 연령이 현행 55세에서 60세로 올라간다.

김인응 우리은행 투체어스 강남센터 PB팀장은 "유동성 상품에 묻어두었던 돈 가운데 일부를 장기예금으로 갈아타는 게 좋다"며 "한도가 줄어드는 절세상품에 최대 한도로 가입할 필요가 있다"고 조언했다.

◇저축은행 예금도 매력적인 투자 대상=저축은행의 예금금리도 기준금리 인하로 하락세로 돌아설 것으로 전망된다. 현재 저축은행은 1년제 정기예금에 최고 연 8.7%의 금리를 적용하고 있다. 따라서 저축은행의 고금리 예금도 매력적인 투자 대상이다. 다만 일부 저축은행들의 경우 부동산 프로젝트파이낸싱(PF) 대출 부실로 자산건전성이 크게 떨어졌다. 따라서 대형 저축은행을 중심으로 예금자 보호한도인 5,000만원 이내로 예금을 하는 것이 바람직하다. 이정걸 국민은행 팀장은 "PF 문제로 내년 상반기에는 저축은행의 부실이 더 심화될 수 있다"며 "대형 저축은행에 예금자보호가 되는 5,000만원까지만 가입하는 게 좋다"고 말했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]