|

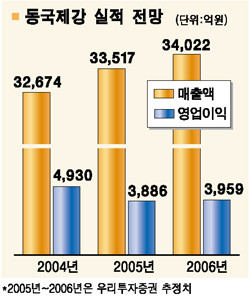

동국제강의 3ㆍ4분기 설적은 부진했지만 4ㆍ4분기 이후 수익성은 개선될 것으로 전망됐다. 우리투자증권은 3일 “동국제강의 3ㆍ4분기 영업이익과 순이익이 지난해 같은 기간보다 각각 57%, 90% 감소했지만 4ㆍ4분기 영업이익은 3ㆍ4분기보다 37% 늘어날 것”이라며 ‘매수’ 투자의견을 유지했다. 이창목 우리투자증권 연구원은 “지난 9월부터 철근 가격 할인폭이 톤당 5만원에서 2만원으로 줄어들면서 철근 판매가격이 오른 반면 고철 등 원자재 가격은 하락하고 있어서 마진이 3ㆍ4분기를 바닥으로 서서히 회복될 것”으로 내다봤다. 후판 부문도 제품가격 하락폭보다는 원자재 값 하락폭이 더 커서 수익성이 개선될 것으로 우리투자증권은 전망했다. 이 연구원은 다만 유일전자 지분 매입 확대 등 사업다각화에 대한 불확실성이 남아 있는 점은 동국제강의 주가에 부담요인으로 작용하고 있다고 밝혔다. 박은경 삼성증권 연구원도 “내년 철근 수요가 올해보다 3% 정도 늘어날 전망이고 후판도 원자재 가격 하락으로 수익성이 개선될 것”이라며 목표주가를 2만9,000원에서 2만6,000원으로 낮추면서도 투자의견 ‘매수’를 유지했다. 이날 동국제강의 주가는 실적부진 등의 영향으로 이틀째 하락하면서 1만8,000원대로 내려앉았다.