투자확대·신작 출시로 "초고속 성장 지속"<br>대작 '블레이드앤소울' 선뵈고 연내 공개서비스 실시 계획<br>"역대 최대 실적 경신 기대"

| | 엔씨소프트 R&D센터. |

|

| | 최경진 신한금융투자 연구위원 |

|

지난해 11월 국내 최대 게임쇼인 '지스타'가 열린 부산 벡스코 전시장의 엔씨소프트 부스 앞은 수많은 사람들로 북새통을 이뤘다. '블레이드앤소울'과 '리니지2' 그리고 '메탈 블랙' 등 엔씨소프트의 3개 게임을 경험해 보기 위해 몰려들었기 때문이다. 이미 체험을 마치고 나온 관람객들은 압도적인 그래픽과 잘 짜여진 스토리에 찬사를 '최고'라는 찬사를 아끼지 않았다.

'게임 명가' '게임의 대명사'로 불리는 엔씨소프트가 올해 또 다른 비상을 준비하고 있다. 리니지-아이온으로 이어온 대작다중접속역할수행게임(MMORPG)의 명맥을 새로운 대작 게임 '블래이드앤소울'로 이어가면서 또 한번의 신화 창조에 도전하고 있는 것이다.

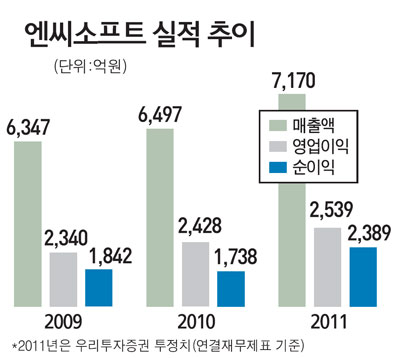

엔씨소프트는 지금껏 주목할 만한 성장세를 이어왔다. 2007년 2,225억원이었던 매출액은 지난 해 6,497억원으로 늘며 단 3년 만에 3배 가까이 증가했다. 2010년 영업이익과 당기순이익은 각각 2,428억원, 1,738억원으로 이 기간 무려 6배, 4배 가량 늘었다.

설립 이래 역대 최대 실적으로 '리니지'가 연간 최대 매출인 1,812억원을 기록했고, '아이온' 매출액이 3년 연속 증가하는 등 주력 제품의 지속적인 성장세가 이어져 2010년 최고의 한 해를 보냈다는 게 엔씨소프트 측 설명이다.

특히 '리지니', '리니지2', '아이온' 등 주요 온라인게임이 여전히 높은 수익률을 이어갈 수 있어 엔씨소프트가 역대 최대 실적 경신을 이어갈 수 있다는 의견이 지배적이다. 엔씨소프트도 2011년 실적 목표로 매출액 및 영업이익을 최대 7,000억원, 2,100억원으로 제시한 바 있다.

이재호 엔씨소프트 재무책임자(CFO)는 "올해는 고객친화적 운영정책과 서비스 도입, 모바일 플랫폼에 대한 투자 확대, 신작 출시 등이 주된 화두가 될 것"이라며 "이를 통해 또 한 번의 성장하는 한 해가 될 전망"이라고 말했다.

'블레이드앤소울'과 '길드워2' 등 대작 MMORPG의 출시가 초읽기에 들어간 점은 엔씨소프트의 미래를 더욱 밝게 하고 있다. 엔씨소프트는 지난 달 10일 열린 컨퍼런스콜에서 "'블레이드앤소울'는 올해 내에 비공개시범테스트(CBT)를 거쳐 공개서비스(OBT)를 실시할 계획"이라고 발표했다.

홍종길 한국투자증권 연구원은 "2012년 예상 연결실적 기준으로 엔씨소프트는 저평가된 상태"라며 "투자가 오는 2013년이 후에나 이어질 수 있어 프로야구단 창단 투자 부담은 아직 구체화되기에는 멀었고, '블레이드앤소울'과 '길드워2'가 상용화될 경우, 수익성 증대가 예상돼 향후 엔씨소프트는 한층 높은 성장세를 이어갈 수 있다"고 분석했다.

최근 프로야구구단 창설과 관련 엔씨소프트의 실적에 큰 영향을 줄 것으로 보이지 않는다는 게 전문가들의 견해다. 이와 관련 홍 연구원은 "가입비 50억원과 예치금 100억원 외에 야구단과 관련된 투자는 선수 영입이 이뤄질 것으로 보이는 2012년이나 2013년 본격화될 수 있다"고 밝혀 큰 부담이 되지 않을 것으로 내다 봤다.

프로야구단 창단 시너지 효과는 긍정적

애널리스트가 본 이회사

최경진 신한금융투자 연구위원

연초부터 증권가에서는 엔씨소프트의 프로야구단 창단에 대한 우려가 부각됐다. 그러나 프로야구단 창단이 악재는 아니라고 판단한다. 비관련 다각화(unrelated diversification)에 대한 우려보다는 게임 산업이 문화 콘텐츠에 기반하고 있고, 주 고객층이 젊은 세대라는 점에서 스포츠와 연계한 사업 시너지에 긍정적이다. 결론부터 말한다면 프로야구단 창단이 주가에 주는 영향은 중립적일 것으로 예상된다. 이는 창단 관련 자금 자체는 엔씨소프트가 감내할 수 있는 수준이기 때문이다. 그 보다는 신규 게임 출시에 따른 성장성에 주목할 시점이다.

아이온(Aion) 출시로 고성장을 기록한 엔씨소프트는 올해 블레이드앤소울(Blade&Soul) 출시를 시작으로 길드워2(Guild Wars2) 등 대작 게임을 순차적으로 준비하고 있다. 따라서 신규 게임 출시를 통해 국내외 시장에서 성장 전망은 긍정적이다. 특히 신규 다중접속역할수행게임(MMORPG)인 블레이드앤소울은 국내 뿐만 아니라 중국과 미국, 유럽 등 해외 시장의 성과도 긍정적으로 기대되는 만큼, 올해 이후 성장성이 부각될 것으로 전망된다. 블레이드앤소울은 상반기중 국내 시장의 1차 CBT를 목표하고 있다. 따라서, 시장 기대 수준의 서비스 일정이 확보된다면, CBT-OBT-상용화로 이어지는 순차적 출시 모멘텀이 주가에 긍정적 영향을 줄 것으로 전망된다.

반면 추가적인 일정 지연은 투자가들로 하여금 완만한 실적에 대한 내성(tolerance)을 떨어뜨릴 것으로 우려된다. 따라서 앞으로 투자는 블레이드앤소울 일정에만 치우치기 보다 실적 변수를 함께 체크하는 전략이 필요할 것으로 보인다.

|