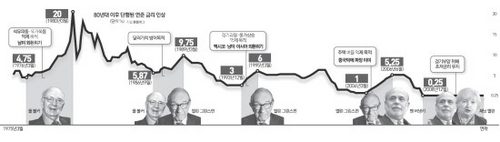

|

19일(현지시간) 연방공개시장위원회(FOMC) 회의가 끝난 뒤 열린 재닛 옐런 미국 연방준비제도(Fed·연준) 의장의 기자회견. 그는 1시간여 동안 포워드 가이던스(선제안내) 변경, 기대에 못 미치는 경기회복세 등을 설명하며 상당 기간 경기부양적인 통화정책 지속을 강조하는 데 대부분의 시간을 할애했다.

하지만 그는 "양적완화 프로그램이 끝나면 6개월 정도 후에 기준금리를 인상할 수 있다"고 발언해 시장을 깜짝 놀라게 만들었다. 전반적으로 비둘기적 발언을 쏟아낸 가운데 매파의 발톱을 슬그머니 보여준 셈이다. 이는 '초저금리 시대의 종언'이라는 통화정책의 정상화 목표를 앞두고 시장 영향을 사전 점검해 금리 인상의 충격을 최소화하겠다는 뜻으로 해석된다. 한마디로 '두 마리 토끼'를 잡겠다는 것이다.

연준은 이날 성명에서 "혹한과 폭설 등 겨울철 불리한 날씨 때문에 최근 몇 달간 경제활동 증가세가 둔화됐다"며 올해와 내년 미국 성장률 전망치를 오히려 소폭 하향 조정했다. 통화완화정책 지속을 강조한 것이다.

특히 성명은 "현 추세로라면 채권매입 프로그램을 끝내고서도 '상당 기간(for a considerable time)' 초저금리 기조를 이어가는 게 적절하다"며 "실업률이나 인플레이션이 정상 수준으로 돌아오더라도 당분간 기준금리는 장기 추세선을 밑돌 것"이라고 덧붙였다. 기준금리를 인상해도 점진적으로 올리고 4%대는 상당 기간 밑돌 것이라는 점을 분명히 한 것이다.

옐런 의장도 이날 금리 전망 등 통화정책이 벤 버냉키 전 의장 때와 바뀐 점이 거의 없다는 점을 여러 차례 강조하며 시장을 안심시키는 데 주력했다. 하지만 옐런 의장은 질의응답 형식을 빌려 FOMC 성명에 전혀 없는 돌출발언을 내놓았다. 그는 "인플레이션이 연준의 목표치인 2%선을 계속 밑돈다면 연준은 금리 인상을 연기할 수 있다"는 전제조건을 달아 오는 2015년 봄 이후 금리 인상 가능성을 시사했다.

샤운 오즈번 TD시큐리티스 환율전략가는 "옐런 의장이 시장이 예상했던 것보다 더 매파 쪽"이라며 "손가락을 보지 말고 그게 어디를 가리키는지 주목해야 한다"고 말했다. 실용주의자인 옐런 의장이 시장에 경기부양은 지속하겠지만 금리 인상에도 대비하라는 신호를 줬다는 것이다.

하지만 옐런 의장의 메시지가 너무 복잡한데다 새로 나온 포워드 가이던스도 불분명해 시장만 혼란에 빠뜨릴 것이라는 비판도 나온다. 성장률 전망치를 내리면서도 기준금리 인상 카드를 들고 나온 게 앞뒤가 맞지 않는다는 것이다. 더구나 FOMC 위원들 역시 내년 말과 2016년 말 기준금리 예상치를 각각 1%, 2.25%로 지난해 12월보다 상향 조정한 상황이다.

또 옐런 의장이 아무리 "금융위기 여파로 여전히 잠재 경제성장률이 낮기 때문에 광범위한 정보를 예의 주시하며 금리 조정을 검토할 것"이라고 강조해야 봐야 시장은 '6개월 뒤 금리 인상' 발언에만 주목할 수밖에 없다는 지적도 있다. 실제 이날 국채 수익률이 급등하고 주가가 하락하는 등 시장이 민감한 반응을 보였다.

특히 포워드 가이던스가 모호해 앞으로 시장이 옐런 의장의 입만 쳐다보게 될 것이라는 비판도 많다. 옐런 의장은 실업률 목표치 6.5%는 폐기하는 대신 6개월 이상 장기구직자 등 10개의 노동시장지표에다 인플레이션, 금융시장 등을 종합한 새로운 가이던스를 제시했다. 파이낸셜타임스(FT)는 이날 "실업률 목표치가 명확한 데 비해 새 가이던스는 시장과 소통하기에는 불명확한 수단"이라며 "연준의 주요 메시지가 잘못 전달될 수 있다"고 밝혔다.