홈

산업

산업일반

대우조선해양 인수후보 '포스코, GS그룹, 두산그룹' 강점-약점은?

입력2008.04.13 17:50:47

수정

2008.04.13 17:50:47

막강한 자금력 사업확장 견제 여론은 부담<br>시너지 효과 커 '베팅' 약해 인수전 번번이 고배<br>M&A경험 풍부 3兆~4兆 달하는 '실탄' 부족

“대우조선해양 인수는 40주년을 맞은 포스코가 변신할 수 있는 좋은 기회다.”

이동희 포스코 부사장은 지난 11일 기업설명회에서 대우조선해양 인수에 대한 견해를 이렇게 밝혔다. 조선과 해양 플랜트 등 새로운 영역으로 사업을 확대해 시너지를 낼 수 있음을 강조한 것이다.

‘변신의 기회’는 포스코뿐 아니라 인수 의지가 강한 두산과 GS그룹에도 똑같이 적용된다. 명실상부한 중공업그룹으로 도약하려는 두산과 새로운 성장동력 확보에 매진해온 GS그룹 모두에 세계 3위의 조선사인 대우조선해양은 탐나는 매물이다.

산업은행이 이달 중 매간주간사를 선정하면 인수합병(M&A) 절차는 본격적으로 시작된다. 산은은 오는 8월 중 우선협상대상자를 선정한다는 계획이다. 앞으로 서너달 동안 이들 인수 후보기업은 나름의 강점을 충분히 살리는 한편 지적되는 한계를 확실히 극복해야 ‘승자’가 될 수 있다.

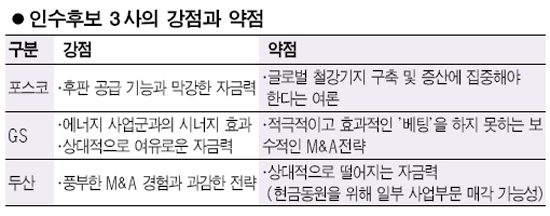

우선 포스코는 M&A에 필수적인 자금력 측면에서 확실한 우위를 보인다. 20%대의 낮은 부채 비율과 5조원이 넘는 사내유보금으로 무장해 있다. 사이클이 분명한 철강시장에서 안정적인 후판 공급처를 확보하는 것은 물론 대우조선해양의 기술력을 바탕으로 해양 플랜트라는 새로운 시장을 개척할 수 있는 것도 매력적이다.

다만 세계적인 철강업체들이 M&A 또는 고로 건설 등을 통해 글로벌 생산기지 확장에 열을 올리는 상황에서 포스코가 다른 사업에 ‘뭉칫돈’을 들일 필요가 있냐는 지적은 피할 수 없을 것으로 보인다.

이창목 우리투자증권 연구원은 “핵심사업에 집중하라는 주주들의 요구가 당연히 나올 것”이라고 말했다. 김정욱 대투증권 팀장도 “중국의 철강업체 인수가 사실상 불가능하다고 판단해 대우조선해양으로 눈을 돌린 것 같다”고 관측했다.

GS그룹은 시너지 측면에서 다른 인수 후보들에 비해 좋은 점수를 얻고 있다. 이훈 우리투자증권 연구원은 “대우조선해양 매출 중 76%가 유조선ㆍLNG선 등 에너지 관련 선박이라는 점에 주목해야 한다”면서 “GS칼텍스가 40년 넘게 에너지 메이저 기업 및 산유국과 쌓아놓은 네트워크를 선박 영업에 활용할 수 있을 것”이라고 전망했다.

다만 M&A 전문가들이 GS그룹의 인수 성공을 확신하지 못하는 것은 자금력까지 갖췄음에도 불구하고 전략적인 ‘베팅’에 약했던 그간의 모습 때문이다. GS그룹은 하이마트에 이어 대한통운 인수전에서도 막판에 머뭇거린 탓에 번번이 고배를 마셨다.

GS 측은 여전히 “경쟁으로 가격이 크게 오른다면 그룹 출범 초기부터 (대우조선해양) 인수를 검토했더라도 소용없는 일”이라며 신중한 자세를 보이고 있다

두산그룹은 M&A 전략과 경험에 있어서는 다른 두 후보기업보다 몇 수 앞서 있다는 평가다. ‘일단 저지르고 보는’ 스타일이 주효하면서 그룹의 사업구조가 통째로 바뀌었다. 두산에 대우조선해양 인수는 중공업그룹으로의 ‘완성’을 의미한다. 두산중공업ㆍ두산인프라코어와 함께 완벽한 포트폴리오를 구성할 수 있다.

두산의 문제는 자금력이다. 노세연 삼성증권 수석연구원은 “두산이 이런 대형 M&A에 적극적으로 참여할 형편인지 회의적”이라고 말했다. 이정기 대신증권 선임연구원도 “재무적 투자자를 확보 하더라도 두산이 3조~4조원의 자금은 마련해놓아야 할 것”이라고 지적했다.

물론 두산에도 ‘실탄’으로 바꿀 수 있는 자산이 있기는 하다. 그룹 사옥으로 쓰이는 동대문 두타 건물과 주류사업 등이다. 시장의 한 관계자는 “두산이 승부수를 띄우기 위해 ‘처음처럼’을 포기할지도 인수전 관전 포인트 중 하나”라고 전했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>