출렁이는 외환시장·증시 모습 비슷<br>적극적 부양책·경제팀 신뢰는 달라

지난해 하반기의 ‘9월 위기설’ 이후 반년여 만에 다시 불어닥친 3월 위기설. 두개의 위기설은 어떤 차이점과 유사점을 지니고 있을까.

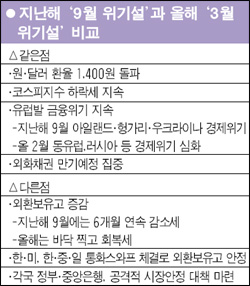

우선 최근 불거지고 있는 ‘3월 위기설’은 외환시장과 증시가 출렁이고 우리 경제의 체력이 급속도로 약해지고 있다는 점에서 ‘9월 위기설’과 비슷하다. 지난해 9월 위기설을 앞두고 시장이 근거로 내세웠던 것은 외국인이 보유한 채권만기가 9월에 집중됐다는 점이었다. 외국인 채권투자 자금이 한꺼번에 빠져나갈 경우 시장금리가 급등하고 달러자금이 유출돼 외화유동성 문제가 불거질 수 있다는 것이었다.

일본 금융기관의 3월 결산 때문에 일본계 자금이 유출될 것이라는 ‘3월 위기설’의 근거 역시 엇비슷하다. 더욱이 리먼브러더스 사태 이후 진정기미를 보이던 국제금융시장에 2차 위기의 조짐이 보이는 등 시장 여건이 9월 위기설이 나오던 시점보다 훨씬 나빠졌다는 점은 주목할 부분이다.

자금 유출이 크지 않을 것이라고 예상하면서도 속단하기 어렵다는 얘기다. 여기에 최근에는 동유럽과 러시아 등을 중심으로 위기 양상이 확대되고 있는 점도 불안하게 만드는 요인이다.

실물경기의 침체속도 또한 9월 위기설이 나오기 전보다 훨씬 가파르고 이것이 금융시장에 악영향을 미치는 강도 또한 훨씬 크다.

그렇다고 9월 위기설 때보다 상황이 나쁘게 흘러가고만 있는 것은 아니다. 당장 우리나라를 비롯한 각국 정부가 적극적인 경기부양책을 마련하며 회복의 가닥을 잡아가고 있다는 것은 차별화된 모습이다.

정부에 대한 시장의 신뢰 역시 전임 경제팀보다는 다소 낫다는 평가다. ‘9월 위기설’은 현실화하지는 않았지만 결과적으로 주가 폭락과 환율 폭등을 겪으며 우리 경제에 큰 상처를 남겼다. 가장 크게 지적 받은 문제는 정부의 대응.

당시 9월 위기설이 시장에서 서서히 퍼질 때 정부와 금융당국은 사실상 손을 놓고 있다가 8월 말이 돼서야 부랴부랴 외국인 채권보유 현황을 소개하면서 급한 불을 끄기에 급급했다. 정부가 긴급점검회의를 하고 당시 강만수 기획재정부 장관까지 나서 “9월 위기설은 쇠고기 파동과 비슷하다”고 말했지만 이미 금융시장이 패닉에 빠진 뒤였다.

당시와 비교하면 현 상황은 그나마 낙관적이다. 윤증현 재정부 장관이 취임 후 첫 기자회견에서 마이너스 성장률을 언급하며 보여준 솔직한 모습은 정부의 신뢰도를 지난해보다 훨씬 강하게 각인시켰다. 정부가 추진하고 있는 추가경정예산 편성, 재정 조기집행, 보증지원 확대, 은행대출 만기연장 등 일련의 조치들은 시장에 안정감을 심어줬다는 평가를 받고 있다.

허경욱 기획재정부 제1차관은 17일 한 라디오와의 인터뷰에서 “올해 130억~150억달러의 경상수지 흑자가 예상되고 외환보유액도 2,000억달러 수준으로 건재하다”며 “유동성 우려는 지나친 것이고 3월 위기설은 과도한 걱정”이라고 일축했다.

심상달 KDI 선임연구위원은 “글로벌 경제위기 속에 우리나라가 힘든 시간을 보내는 건 분명하지만 그렇다고 이런 식으로 주기적으로 퍼지는 위기설은 국가 경제에 결코 도움이 되지 않는다”며 “현 외환보유 상황 등을 감안하면 시중에서 나오는 위기설은 앞뒤가 맞지 않는다”고 말한다.

그러나 민간의 시각은 사뭇 다르다. 민간 역시 위기설 자체가 논리적으로 맞지 않다는 것은 인정한다. 하지만 경기가 급강하하고 있는데다 내수와 수출 등 실물경제의 양 축이 동시에 무너지고, 이것이 금융시장의 불안과 결부돼 경기침체의 속도가 갈수록 빨라지고 있다는 점을 주목해야 한다는 것이다.

홍성국 대우증권 리서치센터장은 “지난해보다 경기침체 속도도 빨라지고 고환율에도 수출 증가가 이뤄지지 않아 경상수지가 악화되는 문제를 직시해야 한다”며 “위기설 여부를 떠나 그간 숫자로만 나타났던 경기침체가 이제는 실제 상황으로 다가왔다는 점에서 문제의 심각성이 더욱 크다”고 말했다.