대·소형만 살고 중간규모 줄어<br>빅3, 예금 점유율 31%로 증가

美 은행업계 과점화 가속

대·소형만 살고 중간규모 줄어빅3, 예금 점유율 31%로 증가

김희원 기자 heewk@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

전 세계 금융시장을 강타하고 있는 월가의 금융위기로 지난 보름 사이 미국의 금융시스템급변하고 있다. 부실 금융기관에 대한 인수ㆍ합병이 가속화되며 큰 은행과 소형 은행들만 살아 남고 중간 규모의 은행들이 사라지는 양극화가 심화되고 있는 것이다.

월스트리트저널(WSJ) 등 미국 주요 언론들은 이번 금융위기로 월가의 최강자가 뒤 바뀌는 것은 물론 몇몇 은행의 업계 장악력이 더욱 커지고 있다고 보도했다.

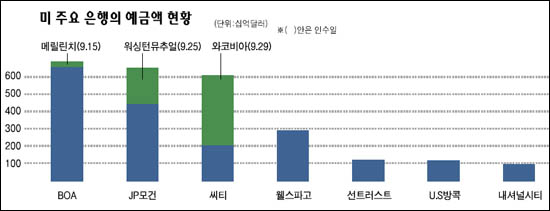

WSJ에 따르면 지난달 15일 이후 진행된 3건의 인수ㆍ합병으로 인해 BoA(메릴린치 인수)와 JP모건체이스(워싱턴뮤추얼 인수), 씨티그룹(와코비아 인수) 등 '빅3' 은행이 보유한 예금 규모는 미국 전체 예금의 31.3%로 늘어났다.

지난해 말 이들 3개 상업은행이 미 전체 예금에서 차지하는 비율은 21.4%에 불과했다. 이들 3개사의 예금 규모는 각각 6,000억 달러를 넘어서게 됐다.

반면 4위 은행인 웰스파코의 총 예금액은 3,000억 달러를 밑돌며 3개사의 절반 수준에 그쳤다. 또 5~7위인 선트러스트, U.S.뱅콕, 내셔널씨티의 예금 규모 역시 1,000억 달러 수준으로 대형 3개사의 1/6수준에 그쳤다. 은행업의 '부익부 빈익빈'이 그만큼 가중되고 있는 것이다.

WSJ은 "최근 몇 주간 진행된 금융위기로 수 십년 간 이뤄질 합병이 전광석화처럼 진행됐다"며 "은행업계가 10여년 전 전문가들이 예측한 '바벨 구조'로 돌아왔다"고 보도했다.

바벨 구조란 역기의 모양처럼 소수의 대형 은행이 바벨의 한 축에 있고, 수 천개의 소형 은행들이 다른 한 축을 형성하는 형태를 일컫는다. 전문가들은 지난 몇 년간 경제가 안정적으로 성장하면서 중간 규모의 은행들이 독자적으로 살아남을 수 있었으나 최근 금융 위기의 확산으로 이 같은 구조에 지각변동이 왔다고 설명한다.

쉐일라 베어 미 연방예금보험공사(FDIC)의 의장은 "신용 사이클에서 합병은 자연스러운 현상으로 신용 경색 국면에서 흔히 일어난다"고 말했다.

그러나 은행 과점화가 가속될 경우 고객의 선택권이 더 줄어드는 등 부작용이 만만치 않을 수 있다는 게 WSJ의 지적이다. WSJ는 몇몇 은행의 크기가 커지면 이들 은행에 대한 '대마불사' 신화가 강조될 수 있어 금융 시스템이 왜곡될 가능성이 우려된다고 평했다.

또한 은행 규모가 커지면 부실에 따른 파급 효과 역시 가중되기에 더욱 면밀한 감독이 요구된다는 지적이다. 소비자들 입장에서도 은행의 과점화는 불리한 것으로 간주된다. 몇몇 은행들의 시장 장악력이 커지면 더 비싼 수수료를 물어야 하고, 중소기업 등의 대출 역시 더 까다로워 질 수 있다.

하지만 금융업계의 과점화는 부실 금융기관 인수가 늘어나면서 앞으로도 더욱 가속화할 전망이다. WSJ는 미국의 은행간 합병 바람은 앞으로도 계속될 것이고, 소형 은행들이 독자 생존에 필요한 예금과 고객을 확보하지 못하면 파산 가능성은 더욱 커질 수 있다고 지적했다.

컨설팅업체 대표인 찰스 웬델은 "미국내 아직 8,000개 이상의 은행이 있지만 앞으로 2년 내 대부분이 인수되거나 파산해 많아야 1,000개 은행만 살아 남을 수 있을 것"으로 내다봤다. 이는 현존하는 미국 은행 중 87%에 달하는 숫자가 앞으로 2년 내에 역사 속으로 사라질 수 있다는 예측이다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]