한화證 "자회사 실적개선 수혜" 목표주가 상향

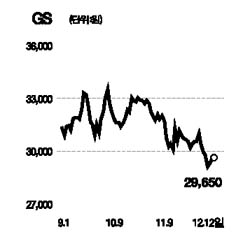

최근 GS홀딩스의 주가가 하락하고 있지만 자회사의 실적개선 추세를 감안하면 조정기를 매수 기회로 활용하는 것이 바람직하다는 분석이 나왔다.

한화증권은 12일 “GS칼텍스의 3ㆍ4분기 실적부진과 아시아 정제마진 약세로 최근 3개월간 GS홀딩스의 주가 상승률이 코스피지수보다 12.4%포인트 밑돌았다”며 “하지만 4ㆍ4분기 이후 북미지역 석유제품 재고 수위가 낮아지고 있는데다 중국 석유소비 증가로 내년 1ㆍ4분기 아시아 정제마진도 점직전인 회복세를 보일 전망이어서 GS홀딩스 주가도 상승세로 돌아설 것”이라고 전망했다. 한화증권은 “석유소비의 경질화 추세에 따라 설비고도화비율이 정유업계의 수익력을 좌우하게 되는데 GS칼텍스의 설비 고도화비율이 국내 2위에 이르고 있어서 전망은 긍정적”이라고 밝혔다.

이에 따라 GS칼텍스의 영업이익이 올해 7,996억원에서 2008년에는 1조1,078억원까지 약 38.5% 늘어날 것으로 한화증권은 예상했다.

이광훈 한화증권 연구원은 “GS홀딩스의 전체 투자자산 가운데 80%를 차지하는 GS칼텍스의 영업전망이 좋은 점은 GS홀딩스 주가에도 긍정적으로 작용할 것”이라며 “GS홀딩스의 최근 주가하락은 매수 기회”라고 말했다.

한화증권은 GS홀딩스의 목표주가를 3만4,300원에서 3만6,000원으로 높이고 투자의견 ‘매수’를 유지했다.