|

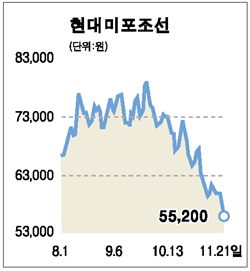

현대미포조선은 현대중공업 계열의 조선업체로 주로 PC선, 중형 컨테이너선 등을 건조하고 있다. 조선업 경기의 호황으로 영업실적이 크게 호전되고 있으며, 적어도 2007년까지는 실적모멘텀이 지속적으로 발생할 전망이다. 올해 3ㆍ4분기까지 920억 영업이익을 달성했지만 3ㆍ4분기는 조업일수 감소, 인센티브 지급 등으로 전분기보다 다소 실적이 감소했다. 이는 일시적 요인으로 판단되며 4ㆍ4분기부터는 다시 실적모멘텀이 이어질 것으로 보인다. 조선업황의 경우 클락손(Clarkson) 신조선가 추이가 올 6월부터 하락하고 있고, 전반적 수주 물량도 둔화되고 있는 상태여서 이에 대한 고점 논란이 많은 상황이다. 그러나 현대미포조선은 실제 단가가 하락한 것은 아닌 것으로 보이며 고수익 선박건조의 효과는 4ㆍ4분기부터 본격적으로 영업실적에 반영될 전망이다. 또 동사의 GT당 단가가 2006년에는 1,431달러에 이르는 등 조선업계의 최고수준을 기록할 것으로 보인다. 따라서 조선업황 둔화 우려에 따라 최근 하락한 동사의 주가는 저평가된 것으로 보이며, 수익성 고도화가 진행될 2006년 실적을 감안하면 6개월 목표주가 9만800원은 가능할 것으로 판단된다.