|

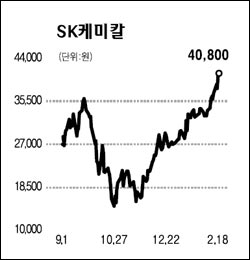

SK케미칼의 투자포인트는 크게 세 가지다. 첫째, 국내 최고 수준의 신약개발능력을 보유하고 있어 신약개발 역량에 대한 재조명이 필요하다는 점이다. 구체적인 글로벌 라이선싱 계약에 대한 기대감이 커지고 있으며 차별적인 기반기술로 독자적 개량신약 개발 기술력을 확보한 만큼 해외시장을 공략할 수 있을 것으로 예상된다. 둘째, 정부 주도의 시장 육성책에 따라 바이오디젤 사업의 안정적 성장이 기대된다는 점이다. SK케미칼은 팜유와 대두유를 통해 바이오디젤을 생산 중이다. 이 부문에서 지난해 550억원의 매출을 기록했으며 올해는 1,000억원 이상을 기대하고 있다. 마지막으로 자회사 SK건설의 가치가 부각되면서 안정적 성장이 예상된다는 점이다. SK케미칼은 SK건설의 지분 58%를 보유하고 있다. SK건설은 경기둔화 속에서도 목표한 수주규모를 달성하고 있기 때문에 SK케미칼의 최대 자회사로서 안정적 성장을 이어갈 수 있을 것으로 예상된다. SK케미칼의 올해 예상 매출액은 1조1,360억원, 영업이익은 873억원으로 전망된다. 사업 부문별로는 생명과학사업의 매출액과 영업이익 성장이 두드러질 것으로 보인다. 목표주가로 5만5,000원을 제시한다.