상반기 영업익 3兆5,000억 “반기별 최대”<BR>2분기엔 원재료 상승·수요 감소로 부진<BR>전문가 “하반기 20만원선 반등 가능할듯”

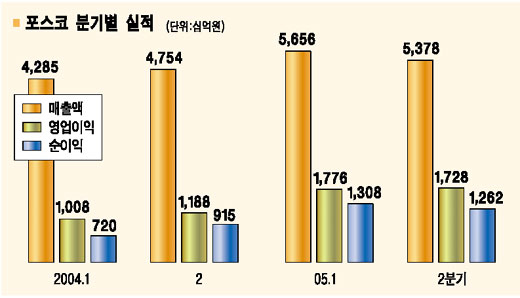

포스코가 올 상반기에 11조원의 매출과 3조5,000억원의 영업이익을 달성, 반기별 사상최대 실적을 기록했다. 특히 1ㆍ4분기에 이어 2ㆍ4분기에도 1조2,620억원의 순이익을 달성, 지난해 3ㆍ4분기 이후 4개 분기 연속 순이익 1조원을 넘어서는 호조를 보였다.

하지만 2ㆍ4분기 들어 원재료 가격 인상, 철강 수요 감소 등으로 인해 매출 및 영업이익이 전분기에 비해 줄어들고 있다는 점은 주가에 부담으로 작용할 전망이다. 전문가들도 포스코에 대해 2ㆍ4분기 실적이 기대치를 충족하지 못했다며 주가상승의 모멘텀을 찾기 어려울 것이라는 분석을 내놓고 있다.

◇4개 분기 연속 순이익 1조원 돌파=포스코는 8일 증권선물거래소에서 가진 기업설명회(IR)를 통해 지난 2ㆍ4분기 영업이익과 순이익이 각각 1조7,280억원, 1조2,620억원, 매출은 5조3,780억원을 기록했다고 밝혔다. 이는 지난해 동기 대비 매출 13.1%, 영업이익 45.5%, 순이익 37.9%가 증가한 것이다. 올 상반기 기준으로는 매출ㆍ영업이익ㆍ순익이 각각 11조340억원, 3조5,040억원, 2조5,700어원으로 지난해 동기보다 각각 22.1%, 59.6%, 57.2% 증가했다고 덧붙였다.

하지만 이 같은 2ㆍ4분기 실적은 대신ㆍ대우ㆍ삼성ㆍ미래에셋ㆍ한국투자증권 등 5개사 애널리스트들의 평균 추정치(매출 5조8,649억원, 영업이익 1조8,232억원, 순익 1조2,978억원)를 하회한 것이다. 김경중 삼성증권 철강팀장은 “내수가격 인상에도 불구하고 원재료 값이 오르면서 영업이익이 예상만큼 늘지 못했다”고 말했다.

◇하반기 갈수록 하강곡선 그릴 듯=향후 실적에 대해서도 우려감이 높아지고 있다. 철강 최대 수요국이었던 중국이 자국의 철강생산을 늘리고 있기 때문이다. 박병칠 한국증권 연구원은 “하반기에는 원재료 가격 인상분이 본격적으로 반영되는데다 국내 제품가격의 하락 압력도 크다”며 “그동안 철강제품을 대거 수입하던 중국이 자급률을 확대하면서 수급밸런스가 무너졌고 세계 경기가 급반등하지 않는 한 수요회복은 당분간 어려울 것”고 말했다.

◇주가 상승 촉매 찾기 어려울 듯=포스코의 주가에 대해서도 추가적인 상승을 기대하기 어려울 것으로 전망됐다. 하지만 탄탄한 밸류에이션 매력을 고려할 때 18만원을 하회하지는 않을 것이라는 분석이 많다.

김 팀장은 “포스코의 주가순수익비율(PER)이 3배에 불과하고 시가배당률도 5%(9,000원)나 된다”며 “올해 순이익이 당초 예상의 절반에 그치더라도 PER가 6배에 불과해 18만원대에서는 매수할 가치가 있다”고 말했다. 양기인 대우증권 철강팀장은 “하반기 포스코의 주가는 시장수익률을 상회하기 어려울 것”이라고 내다봤다. 이은영 미래에셋증권 연구원은 “하반기 20만원 수준까지 반등이 가능할 수 있지만 그 이상은 시간이 필요하다”고 전망했다.