제1부: 자원개발의 빛과 그림자<br>"시장 지배력 높이자"··· 메이저간 합병 성행<br>2006년 이후 인수합병규모 연간 1,000억弗 넘어 <br>자본 앞세운 中·인도 기업 M&A시장 '큰손' 부상<br>그동안 투자·외교 소홀로 한국은 엄두도 못내

[불붙은 자원전쟁] 세계는 M&A 열풍

제1부: 자원개발의 빛과 그림자"시장 지배력 높이자"··· 메이저간 합병 성행2006년 이후 인수합병규모 연간 1,000억弗 넘어 자본 앞세운 中·인도 기업 M&A시장 '큰손' 부상그동안 투자·외교 소홀로 한국은 엄두도 못내

김정곤

기자 mckids@sed.co.kr

세계는 지금 자원기업 인수합병(M&A)의 전성시대다. 지난 1980~1990년대 지구촌을 달궜던 대형 M&A가 은행ㆍ제조업체 중심이었다면 2000년대 이후 M&A시장은 자원기업들이 주도하고 있다. 특히 글로벌 M&A업계를 이끌던 사모펀드들이 신용경색의 여파로 크게 위축되면서 상대적으로 중국ㆍ인도 등 이머징마켓 자원기업들의 행보는 더욱 두드러지고 있다.

그러나 한국 자원기업들은 아직 걸음마를 하며 변방에 머물고 있다.

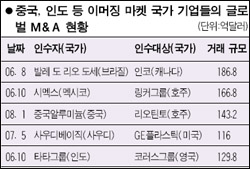

자원기업의 M&A는 거의 매일 관련 뉴스가 쏟아져나올 만큼 활발하게 진행되고 있다. 월스트리트저널(WSJ)에 따르면 1일 영국의 메이저 에너지기업인 브리티시가스(BG)가 호주의 에너지 전문기업인 오리진에너지를 130억달러에 인수하겠다고 제안했다. 이번 거래가 성사되면 호주 역사상 세번째로 큰 규모의 M&A다. 이에 앞서 중국 철강업계 2위의 시노스틸은 호주 광산기업인 미드웨스트를 적대적 M&A를 통해 13억달러에 인수했다. 이는 중국업체가 해외에서 인수한 광산기업 중 최대 규모다.

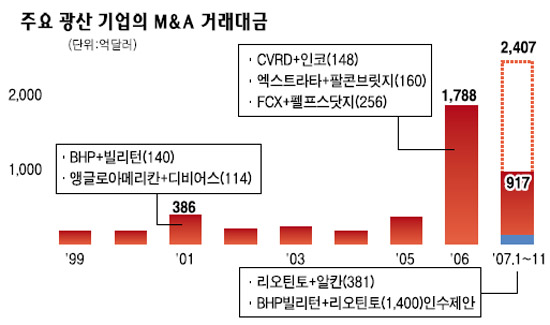

최근 기업 M&A시장의 가장 큰 이슈는 세계 최대 광산 메이저인 호주의 BHP빌리턴과 3위인 리오틴토의 초대형 M&A 성사 여부다. BHP빌리턴은 지난해 리오틴토에 인수제안을 한 뒤 지분가격 인상 등을 통해 계속 압박하고 있다. 인수제안 가격이 1,400만달러에 이른다. 자원기업들의 M&A 거래는 2000년대 중반까지만 해도 200억~300억달러에 불과했지만 2006년 이후에는 1,000억달러를 웃돌고 있다.

광산기업만큼 활발하지는 않지만 에너지 회사의 M&A도 꾸준히 늘고 있다. 블룸버그통신에 따르면 지난해 원유와 천연가스 부문의 M&A는 2,754억달러로 4년 동안 40% 증가했다. 폴 셍키 도이체방크증권 애널리스트는 “거의 모든 석유회사들이 기업 인수에 목말라 있다”고 말했다. 그는 잠재적 인수 후보군으로 셰브론ㆍ엑손모빌 등 메이저 석유회사를, 잠재적 매물로 마라톤오일ㆍ아메라다헤스ㆍ옥시덴틀석유 등 중소업체를 꼽았다.

자원기업들의 M&A가 활성화되고 있는 이유는 크게 세 가지를 꼽을 수 있다.

첫째, 원활한 자원 확보를 위해서다. 중국 등 이머징마켓 국가의 고성장에 따른 수요가 급증하고 있는 가운데 자원민족주의 경향으로 공급부족 현상이 심화되자 자원기업 인수를 통해 안정적인 자원공급의 활로를 모색하자는 것이다. 세계 최대 자원 수입국인 중국이 공기업들을 앞세워 M&A에 나선 것이 대표적인 예다. 중국은 자원기업 및 광산지분 인수 등을 통한 자원확보에 국가의 명운을 걸고 있다. 중국은 세계 철광석 수요의 40%를 차지하고 있는데 그 수요는 2000년부터 2006년까지 3배 가까이 늘어 같은 기간 두 배 증가한 전세계 수요를 크게 웃돌았다.

둘째, 자원기업의 시장 경쟁력 강화를 위한 대형화 전략에서 찾을 수 있다. BHP빌리턴이 경쟁사인 리오틴토를 인수하기 위해 나선 것도 업계 주도권을 확보하기 위한 전략적 선택이다. BHP빌리턴이 리오틴토를 인수하면 중국 등 아시아 철강업체들의 가장 큰 공급선인 호주 광산업계를 장악하게 되는 것은 물론 세계 광산업계를 좌지우지할 수 있는 힘을 갖춘 ‘슈퍼 메이저’가 출현하게 된다. 최근 인수를 포기한다고 선언했지만 브라질 광산업체인 발레 도 리오 도세(CVRD)의 스위스 광산업체 엑스트라타 인수 시도 역시 같은 맥락이다.

유승록 포스코 경영연구소 철강연구센터 연구원은 “2000년대 중반까지 자원기업의 M&A는 특정지역 내의 중소기업 간에 수익성 개선을 목적으로 추진되곤 했다”며 “그러나 최근에는 수급조절을 통해 수익성을 극대화하려는 목적으로 메이저 업체간 대형 M&A가 추진되고 있다”고 말했다.

자원기업들의 M&A를 통한 시장 지배력 강화는 수요자에게 큰 부담이 되고 있다. 이안 크리스마스 국제철강협회 회장은 “BHP빌리턴의 리오틴토 인수시도는 철강업체들에 심각한 위협이 되고 있다”며 “(적대적 M&A가 진행되고 있어) 인수가격 인상은 피할 수 없으며 이는 철광석 가격인상을 통해 (철강업체에) 그대로 전가될 것”이라고 말했다.

셋째, 원유ㆍ철광석 등 국제 원자재 가격이 사상 최고가로 급등하면서 자원기업들의 자금사정이 그 어느 때보다 좋아진 것도 자원기업들이 적극적인 M&A에 나서고 있는 배경이다.

국제 철광석 가격의 경우 지난 5년 동안 3배 이상 올랐다. 그럼에도 불구하고 세계 최대 철광석 공급사인 발레사는 4월 철강업체들에 65~71%의 가격인상을 요구했다. 광산업체들의 합병은 철강 가격협상 주도권 및 시장 장악력을 더욱 공고히 하는 계기가 될 것으로 분석된다.

그러나 우리나라는 아직까지 글로벌 자원기업 M&A시장에서 철저히 소외돼 있다. 특히 기업 M&A에서는 명함조차 내밀지 못하는 경우가 다반사다. 중국이나 일본과 비교해보면 그 이유는 명확해진다. 일본은 과거 1970년대부터 자원외교를 활발하게 진행하며 해외자원의 상당 부분을 선점했다. 호주의 경우 일본 업체의 지분투자가 이뤄지지 않은 곳이 거의 없을 정도다. 중국은 1조7,000억달러에 이르는 세계 최대 외환보유액과 인해전술을 기반으로 한 광범위한 인적 네트워크를 앞세워 해외자원 확보에 공을 들이고 있다.

게다가 과거 지분가격이 낮았던 광산기업들의 몸값은 원자재 가격 급등과 함께 천정부지로 치솟은 지 오래다. 웬만한 자본과 인력으로는 자원기업을 인수할 기회조차 박탈당한 것이다. 김득갑 삼성경제연구소 수석연구원은 “미래의 자원경쟁에서 앞서기 위해서는 글로벌 역량 강화 확보가 최우선 과제”라며 “국내 자원기업도 글로벌 기업을 M&A하거나 협력관계를 구축하는 국제화 전략을 펴야 한다”고 말했다.