3년간 3800억… 외국서 사용실적 없어도 국내사용 분담금 줘야

우리 카드회사들이 최근 3년여 동안 비자나 마스터카드 등 국제 카드사에 국내외 겸용 카드를 발급한 대가로 지불한 로열티가 3,800억여원에 이르는 것으로 나타났다.

특히 해외 서비스를 이용하지 않았어도 국제 카드사가 국내에서 제공하는 서비스를 이용하기 때문에 지급된 로열티가 상당해 이에 대한 카드사들과 소비자들의 인식개선이 시급하다는 목소리가 나오고 있다.

4일 금융계에 따르면 지난 2008년부터 올 3월 말까지 국내 카드사들이 국제 카드사와 제휴한 국내외 겸용카드를 발급해 총 3,847억원을 로열티로 지급한 것으로 조사됐다.

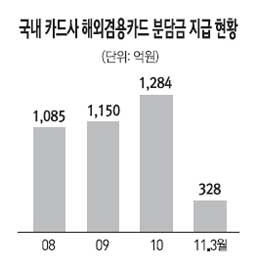

이 중 국내 사용 분담금이 2,884억원으로 전체의 75%를 차지해 가장 많았고 해외 겸용 카드 발급 및 유지수수료(604억원, 15.7%), 해외 사용 분담금(359억원, 9.3%)이 뒤를 이었다.

해외 겸용 카드는 국내는 물론 해외에서도 카드를 사용하기 위해 발급 받는 카드다. 하지만 정작 해외 서비스를 이용한 대가로 내는 로열티보다 국내 사용 분담금이 무려 세 배나 많다. 이는 국내외 겸용 카드들의 제휴 서비스 중 비자ㆍ마스터카드 등이 국내에서 제공하는 제휴 서비스가 대거 포함돼 있기 때문이다. 실제 특급호텔 발레파킹, 면세점 할인 등의 서비스는 국내 카드사들이 자체적으로 제공하지 못해 국제 카드사들의 제휴망을 이용하고 있다.

카드업계의 한 관계자는 "현실적으로 모든 가맹점과 제휴 서비스를 구축하기는 힘들기 때문에 일부 국내 가맹점 제휴 서비스에 대해서도 국제 카드사에 로열티를 내고 있다"며 "국제 카드사들은 수십년에 걸쳐 제휴망을 구축해왔기 때문에 국내 카드사들보다 훨씬 광범위하고 혜택 수준도 높아 어쩔 수 없는 게 현실"이라고 전했다.

사정이 이렇다 보니 정작 해외 사용실적이 전무한데도 해외 겸용 카드를 만드는 사례가 많다. 지난해 발급된 카드 1억1,659만장 중 해외 겸용 카드는 8,132만장으로 전체의 70%에 달했지만 이 중 87%는 해외 사용 실적이 전혀 없다. 해외에서는 사용하지도 않는 해외 겸용 카드를 만들고 국제 카드사에는 엄청난 로열티를 지급하는 구조인 것이다.

전문가들은 이 같은 국부유출을 막기 위해 카드사들이 국내외 가맹점과의 제휴를 더욱 강화해야 한다고 지적한다. 또 국내 전용 카드를 보다 적극적으로 출시하고 국내 전용 카드는 로열티가 없는 만큼 이용 고객에 대한 인센티브도 높여야 한다고 주장한다. 특히 소비자들도 자신의 소비행태에 맞춰 카드를 발급 받아야 한다고 조언한다.

금융권의 한 관계자는 "근본적으로 카드 로열티를 줄이기 위해서는 국내 카드사들이 효율적으로 가맹점을 확대하고 국내 전용카드 발급을 늘려 선택의 폭을 넓혀야 한다"며 "소비자들도 '언젠가는 해외에서 쓸 일이 있겠지'라는 막연한 생각으로 해외 겸용 카드를 만들 것이 아니라 자신의 소비계획을 고려해 카드를 만들어야 한다"고 말했다.