|

|

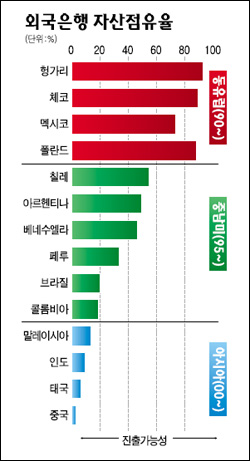

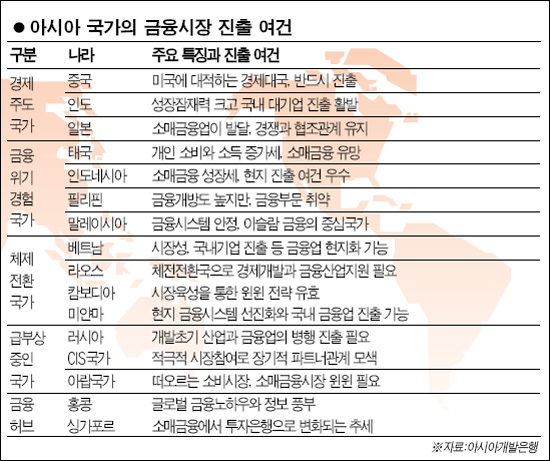

미래는 컨버전스(convergence)의 시대다. 다른 것들을 하나로 융합해내는 능력이 성패를 좌우한다. 디지털과 아날로그, 정보와 기술, 마케팅과 금융이 만나면서 여러 형태의 경계가 속속 허물어진다. 나라와 나라를 구분 짓는 국경도 사라진다. 소비자와 기업, 돈과 정보는 국경을 넘나든다. HSBCㆍ씨티ㆍUBS 등 글로벌 뱅크들은 새로운 나라로 진출하면서 세계 최고로 부상했다. 반면 국내 은행들은 조그만 국내 시장을 선점하겠다고 과당경쟁을 벌이다가 번번이 새로운 시장을 개척할 기회와 시간을 놓쳤다. 하지만 아시아 신흥시장이 새롭게 열리면서 우리나라 은행들도 글로벌 뱅크로 도약할 수 있는 기회가 주어졌다. 금융위기를 겪었던 인도네시아ㆍ필리핀과 태국ㆍ말레이시아, 체제전환 국가인 베트남ㆍ라오스ㆍ캄보디아ㆍ미얀마, 자원부국으로 인정받는 러시아와 독립국가연합(CIS), 아랍국가 등 급부상하고 있는 새로운 시장에 대한 진출에 박차를 가해야 한다. 국경을 넘어 서로 다른 시장을 통합함으로써 새로운 도약의 전기를 마련할 수 있다. 박동창 하나금융그룹 글로벌전략고문은 “세계 10위권의 경제ㆍ금융 대국이 되기 위해서는 15년 내에 세계 10위권의 글로벌 은행이 나와야 한다”며 “먼저 중국 등 동남아시장에 진출해 아시아의 맹주가 된 후 미국ㆍ영국 등 선진 글로벌 은행을 인수하는 방식으로 세계로 도약해야 한다”고 말했다. ◇아시아 금융시장은 새로운 도약의 터전=선진국 은행들은 지난 1990년대 들어 동유럽 및 중남미 시장을 발판으로 삼아 글로벌 뱅크로 성장했다. 이탈리아의 유니크레디트, 벨기에의 포티스, 프랑스 BNP, 독일의 코메르츠 등이 1990년 동유럽 시장 개방 이후 현지법인 설립 또는 현지은행 인수합병(M&A)을 통해 시장을 선점했다. 결국 체코와 헝가리에서 외국계 은행이 차지하는 자산점유율은 90%를 넘어섰고 폴란드도 70%를 초과했다. 산탄데르 등 스페인 은행들은 1995년 중남미 국가 진출을 계기로 글로벌 뱅크로 떠올랐다. 이런 과정을 거치며 멕시코의 외국계 은행 자산점유율은 90%로 늘어났고 칠레 54%, 아르헨티나 49%, 베네수엘라는 45%로 확대됐다. 2000년 이후 BOAㆍHSBCㆍUBS 등 글로벌 뱅크들은 중국ㆍ베트남ㆍ인도 등 아시아 신흥개발국 진출을 추진하고 있다. 사무소ㆍ지점ㆍ현지법인을 설립하거나 현지 은행에 대한 M&A를 활발하게 진행하고 있다. 신시장 개척을 통해 글로벌 뱅크로의 도약을 꿈꾸는 국내 은행에도 좋은 기회가 열리고 있다. ◇아시아 금융시장을 선점해야=한국이 금융강국으로 우뚝 서기 위해서는 ‘기회의 땅, 아시아 금융시장’을 선점해야 한다. 영국ㆍ홍콩ㆍ싱가포르ㆍ스위스ㆍ네덜란드 등은 세계 금융시장 진출을 통해 글로벌 국가경쟁력을 쌓았다. 한국은 아시아 시장에서 ▦문화적 유사성과 지리적 인접성 ▦압축성장과 금융위기 극복의 경험 ▦우수한 IT금융 인프라 등에서 글로벌 뱅크나 다른 아시아 금융회사들보다 앞서 있어 유리한 상황이다. 아시아 국가는 크게 ▦경제주도 국가 ▦금융위기 경험국가 ▦체제전환 국가 ▦급부상 중인 국가 ▦금융허브 국가 등 5개 그룹으로 나눠진다. 경제주도 국가인 중국이나 인도의 경우 성장잠재력이 높은 만큼 적극적인 진출이 필요하다. 중국은 미국, 유럽연합(EU)에 버금가는 경제대국으로 성장하고 있고 국내 기업이 많이 진출해 있다. 단기적으로는 자본시장, 장기적으로는 소매금융시장에서 경쟁력을 갖춰야 한다. 인도는 인구가 세계 2위인 나라로 성장잠재력이 높다. 종교적 이유로 돈에 관심이 없었지만 최근 IT 발달로 경제에 대한 관심이 높다. 현대차ㆍ포스코 등 국내 기업이 많이 진출해 있다. 투자은행업 진출은 가능하지만 소매금융업은 장기적 접근이 필요한 상황이다. 금융위기 경험국가 중에는 인도네시아와 필리핀의 접근이 쉽고 태국ㆍ말레이시아 등은 어렵다. 인도네시아는 금융개방 수준, 인구, 천연자원 등 금융현지화 진출 여건이 우수하다는 평가를 받는다. 국내 기업도 많이 진출해 있어 현지 금융과 국내 기업 지원 모두 가능하다. 필리핀은 금융 부문이 취약하고 금융개방도가 높아 공략해볼 만하다. 태국은 소득 수준이 높아지면서 개인 소비가 늘어 소매금융시장의 성장성이 높다. 일본 은행들이 진출해 활발하게 활동 중이지만 국내 은행은 아직 진출하지 않았다. 말레이시아는 이슬람 금융의 중심 국가로서 성장전략을 추진 중이나 정부가 인허가를 제한하고 있어 합작 등을 통한 우회적인 진출이 필요하다. 국내 은행들이 관심 있게 보는 곳 중 하나로 가시적인 성과가 기대되는 지역이다. ◇한국 금융시장과 해외시장의 컨버전스=한국의 아시아 시장 진출전략은 해당 국가의 금융산업 개발을 지원해 금융유대를 쌓은 후 장기적으로 두 곳의 금융산업을 융합하는 모델이 바람직하다. 아시아의 새로운 시장을 우리 것으로 만들기 위해서는 철저한 사전정지 작업이 중요하다. 우선 진출국가의 금융산업에 대한 연구조사 및 금융산업 성장전략 개발이 필요하다. 이에 맞춰 IT금융 인프라, 법률과 제도 개선, 인력개발 등을 지원하게 되면 해당 국가 진출에 필요한 교두보가 확보된다. 그후 한국의 소매금융과 기업금융ㆍ자본시장을 해당 국가에 접목시키면 한국과 해외시장이 자연스럽게 융합된다.

'가깝고 비슷한 나라'부터 가라

■ 해외시장 공략 어떻게

美·유럽계 금융사 인수 이름 알리는것도 방법

신흥시장 주도권 확보엔 제조업과 동반진출 유리 스위스의 UBS나 네덜란드의 ABN암로가 글로벌 뱅크로 성장한 것은 새로운 해외시장에 적극 뛰어들었기 때문이다. 세계 유수의 글로벌 뱅크들은 총 자산의 절반 이상이 해외자산이다. 해외로 진출하지 않으면 글로벌 뱅크로 도약할 수 없다는 것을 보여준다. 선진국 은행들이 해외진출에 나선 또 다른 이유 중 하나는 자국 기업에 대한 금융서비스를 제공하기 위해서다. 새로운 시장을 개척하는 데는 제조업과 금융업의 네트워크가 필수적이라는 뜻이다. 한국이 아시아의 신흥 금융시장을 주도하기 위해서는 제조업체의 성장ㆍ발전이 필수적이다. ◇국내는 좁고 세계는 넓다=해외시장 개척은 선택이 아닌 필수다. 국내 금융회사에는 헤쳐나가야 할 위기이자 세계로 도약할 수 있는 기회다. 국내 은행산업은 이미 성장 한계에 직면했지만 해외라는 무궁무진한 신시장이 열려 있다. 하지만 타이밍을 놓치면 기회는 사라진다. UBSㆍABN암로ㆍ산탄데르 등 유럽의 대형 은행들은 자국 내에서 더 이상 성장이 어려운 한계에 직면한 경험이 있다. 지난 1990년대 스위스는 은행 간 인수합병(M&A)이 잇따라 발생하면서 UBS 등 3대 은행의 시장점유율이 90%를 넘어섰다. ABN암로도 네덜란드에서의 시장점유율이 80%까지 올라갔다. 산탄데르 역시 1990년 시장점유율이 40%를 넘어서자 외국은행 인수에 나섰다. ◇가깝고 동질성 높은 나라에 먼저 진출=HSBCㆍ씨티 등 다국적 은행들은 해외진출 초기에는 인접 지역이나 문화적 동질성이 있는 곳부터 지점을 설치한 후 점차 범위를 확대했다. 뒤늦게 해외진출에 나선 스페인ㆍ호주ㆍ싱가포르 은행들도 문화나 언어면에서 동질적인 나라의 금융회사를 인수하는 방식으로 해외시장에 접근했다. 반면 UBS나 도이체방크ㆍABN암로 등은 미국이나 유럽의 금융회사를 인수해 이름을 알리는 식으로 세계시장을 공략했다. 결국 우리나라 은행들도 문화적 동질성을 찾을 수 있는 주변 신흥국가에 지점을 설치하거나 금융회사를 인수하는 방향으로 해외로 진출하는 게 바람직한 전략으로 지적된다. ◇제조업과 금융업의 네트워크 확보=한국이 세계 10위권의 경제ㆍ금융 대국이 되기 위해서는 '국민ㆍ기업ㆍ정부'가 삼위일체로 뭉쳐 글로벌 비전을 세우고 추진해나가야 한다. 신흥시장의 경우에는 제조업과의 동반진출이 필요하다. 우선 국내 제조업체들이 아시아 신흥시장을 생산거점으로 확보하고 금융업은 소규모 자본투자를 통해 네트워크 거점을 확보하는 전략을 구사하면 된다. 초기 소형자본 투자로 위험관리와 네트워크 거점을 확보하고 제조업과 금융업의 경쟁력을 쌓아가는 것이다. 제조업은 소비시장을 집중 공략하고 금융업은 투자규모를 확대해 금융 네트워크를 구축하는 과정이 필요하다. 제조업과 금융업의 기반이 확고해지면 새로운 시장의 주도권을 쥘 수 있게 된다. ◇적극적인 규제완화와 인프라 정비는 필수=국내 금융회사들이 아시아 신흥시장에 적극적으로 진출하기 위해서는 감독당국의 전향적인 규제완화와 인프라 정비가 필요하다. 리스크 관리라는 원론적인 접근에서 적극적인 규제완화를 통해 해당 금융회사들이 자율적으로 진출 지역과 투자규모 등을 정하고 현지 금융기관을 인수할 수 있도록 도와야 한다는 것이다. 아울러 금융 관련 법률과 세제 등 금융산업 인프라에 대한 정비를 통해 홍콩 등 금융허브 국가와 같은 경쟁력을 갖춰나가는 작업도 병행해야 할 것으로 지적된다.