한은 "주택담보대출 금리상한제 도입" 주장<br>신도시 투기 광풍에 주택대출 다시 급증세<br>채무부담 능력은 떨어져 부실 가능성 더해<br>99%가 변동금리…조금만 올려도 충격 불가피

“집값 급락이나 금리 급등 때는 지난 2002년 카드 대란 같은 충격이 올 수 있다.”(임태희 한나라당 의원)

한국은행이 1일 주택담보대출의 금리 상한제 도입을 주장하고 나선 것은 주택관련 대출의 대부분이 변동금리부 조건인 데다 소득에 비해 대출 규모가 지나치게 커 금리가 소폭 오르더라도 서민층 중심으로 가계 부도 사태가 현실화될 수 있기 때문이다.

부실 대출이 늘어나면 주택매물 증가, 집값 급락, 부실대출 증가의 악순환이 발생할 것으로 우려되고 있는 게 현실. 최근 부동산 가격을 잡기 위해서는 시중의 과잉 유동성을 흡수해야 하지만 경기 급락 우려로 금리 인상도 쉽지 않은 상황에서 우회적으로 경고음을 낸 셈이다.

◇꺾일 줄 모르는 주택담보대출 증가세=지난 9월 주택담보대출 금리는 연 5.77%로 콜 금리 인상에도 불구하고 전달보다 오히려 0.09%포인트 떨어졌다. 검단 신도시에 투기 광풍이 몰아치는 등 수도권 부동산 가격이 또다시 요동치면서 은행권의 가계 대출 경쟁도 가열됐기 때문이다.

은행업계에 따르면 지난달 30일을 기준으로 국민ㆍ신한ㆍ우리ㆍ하나은행 등 4개 주요 시중은행의 주택담보대출 잔액만 139조1,158억원으로 9월 말보다 1조8,825억원이나 증가했다. 앞으로 집값의 추가 상승에 대한 기대심리가 커지면서 빚을 내서라도 주택을 구입하려는 사람들은 더 늘어날 것이라는 게 금융권의 분석이다.

7개 시중은행 및 2개 특수은행의 월별 주택담보대출 증가액은 지난 4월과 5월 2조7,000억원대로 정점을 찍었다가 금융감독 기관의 규제로 인해 6월 말 1조4,746억원으로 감소한 뒤 7월 1조3,200억원, 8월 8,897억원에 머물렀다. 하지만 9월 1조7,558억원으로 다시 급증한 후 10월 들어 증가 폭이 더욱 커지고 있는 양상이다.

◇가계 부실 위험 갈수록 증가=내년 우리 경제의 경착륙 가능성이 높아지고 있지만 가계 부채는 금융자산보다 더 빠르게 늘어난 반면 선진국에 비해 채무 부담 능력은 오히려 떨어지고 있다.

한은에 따르면 올해 상반기 가계대출 증가액은 23조2,000억원으로 상반기 기준으로 2003년 이후 가장 큰 폭으로 늘었다. 지난해 대비 증가율은 8.6%를 나타냈다. 반면 가계의 금융자산은 주가 하락 등으로 3.7% 증가하는데 그쳤다.

이에 따라 금융자산 대비 금융부채비율(capital gearing ratio)은 지난해 말 43.2%에서 올해 6월 말 44.3%로 높아졌다. 이는 미국 32%(이하 올해 상반기 말), 일본 26%, 영국 35%(이하 2003년 말), 대만 17%에 비해 크게 높은 수준이다. 또 가계의 금융부채 상환능력을 나타내는 개인가처분소득 대비 금융부채비율(debt in income ratio)은 지난해말 1.36배에서 올해 6월 말 1.41배로 높아졌다.

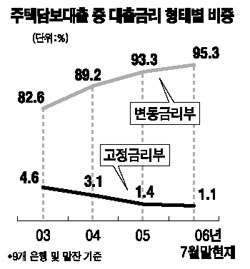

더 큰 문제는 전체 가계대출의 63%에 이르는 주택담보대출의 경우 고정금리부 대출이 차지하는 비중이 1.1%에 불과하다는 것이다. 고정금리부 대출은 금리상승 위험을 금융 기관이 부담하지만 변동금리부 대출은 금리가 오르면 가계의 채무불이행 위험이 그만큼 높아진다. 특히 부동산 가격 상승을 기대하고 소득보다 대출을 많이 한 차입자는 소폭의 금리 인상에도 채무상환 부담이 크게 높아질 가능성이 있다고 한은은 경고했다.