홈

경제·금융

경제·금융일반

안철수硏 실적전망 '시각차'

입력2006.02.13 17:34:48

수정

2006.02.13 17:34:48

삼성證, 주력제품 V3 매출 성장세 둔화<br>대신證, 올 영업익 작년보다 39% 늘 것

안철수연구소의 지난해 4분기 실적성과와 올해 매출전망 등에 대해 삼성증권과 다른 증권사들이 시각차를 보이고 있다.

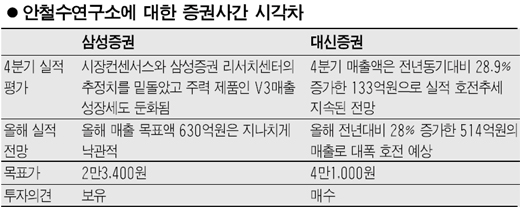

13일 삼성증권은 “지난해 4분기 실적이 시장컨센서스(매출액 129억원, 영업이익 46억원) 를 밑돌았고 주력제품인 V3의 매출 성장세가 둔화되고 있는 점도 우려되는 사항”이라고 지적했다.

박재석 삼성증권 연구원은 “안철수연구소가 지난해 하반기에 휴대폰 백신 개발에 따른 기대감 등으로 주가가 급등했다”며 “하지만 지난해 SKT와 WIPI용 휴대폰 백신을 공동으로 개발했으나 이를 상용화하는데 어려움을 겪고 있는 것처럼 휴대폰 백신에서 매출이 발생하는데 시간이 걸릴 것으로 예상된다”고 말했다.

이에 반해 대신증권은 “4분기 매출액이 전년동기대비 28.9% 증가한 데다가 영업이익도 전년동기대비 0.2% 소폭 감소한 36억원을 기록했다”며 “올해 매출액과 영업이익도 지난해보다 각각 28%, 39% 늘어나는 등 실적 호조세가 이어질 것”이라고 밝혔다.

대신증권은 “무선 보안시장은 향후 1~2년 내에 형성될 가능성이 높은 것으로 판단한다”며 “안철수연구소는 국내 최고 수준의 기술력과 신뢰성을 갖추고 있기 때문에 무선 바이러스 백신 시장이 형성될 경우 최대 수혜 종목이 될 것”이라고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>