|

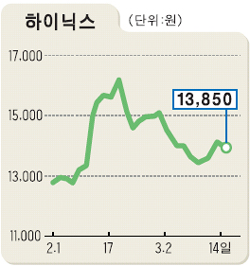

‘하이닉스가 MP3수혜주(?)’ MP3시장 급성장에 맞춰 삼성전자가 D램 생산능력 일부를 낸드플래시메모리 쪽으로 전환하고 있어 D램 위주인 하이닉스가 수혜를 입을 것이라는 분석이 제기됐다. 박영주 LG투자증권 애널리스트는 14일 “삼성전자가 낸드플래시메모리를 강화하며 D램시장에서 하이닉스의 수혜가 예상된다”고 평가했다. 박 애널리스트는 목표주가 1만7,000원에 ‘매수’ 의견을 제시했다. LG증권은 올해 D램 시장의 공급 증가율이 59.59%로 수요 증가율을 3.1%포인트 웃도는 데 그치며 D램 판매가 하락률이 시장이 우려했던 수준보다 낮은 35.6% 정도에서 안정될 것으로 내다봤다. 이렇게 될 경우 D램을 주력제품으로 생산하는 하이닉스의 실적도 탄탄한 흐름을 보일 것이라는 설명이다. LG증권은 D램 판매가 하락으로 지난해 4ㆍ4분기 30%대였던 하이닉스의 영업이익률이 올 1ㆍ4분기~2ㆍ4분기에 20%대로 낮아질 것이나 하반기에는 D램시장 안정에 힘입어 20%대의 영업이익률을 유지할 것으로 예상했다. 또 하이닉스가 지난해 2ㆍ4분기에 청주 M9 라인을 D램 생산에서 낸드플래시 생산라인으로 전환했고 지난해 4ㆍ4분기에는 이천의 200㎜ 웨이퍼 생산 라인을 300㎜ 웨이퍼 생산 라인으로 바꾸는 등 대규모 라인 조정을 마친 점도 긍정적이라고 평가했다. 반면 CSFB증권은 “삼성전자가 시장의 예상처럼 빠른 속도로 생산라인을 플래시로 전환하기 어려울 것”이라며 D램 업체들의 수익성도 악화될 것으로 내다봤다. 한편 하이닉스는 외국인 지분율이 이달 2일 6.23%에서 5.36%까지 떨어지며 주가가 14일 1만3,850원으로 소폭 하락했다.